La legge di bilancio 2019 (legge 145-2018) al comma 867 prevede un adempimento, la “comunicazione dello stock del debito al 31 dicembre” di ogni anno, che è l’evoluzione di un obbligo già previsto in passato, ma con altre forme.

Fino al 2019 infatti le pubbliche amministrazioni erano tenute a comunicare alla Piattaforma di Certificazione dei Crediti “l’assenza di posizioni debitorie” oppure “l’elenco completo dei debiti certi, liquidi ed esigibili alla data del 31 dicembre di ciascun anno” (art. 7 co. 4-bis DL 35-2013). Il termine previsto era il 30 aprile.

La maggior parte delle amministrazioni ottemperava all’obbligo (anche perchè la legge prevedeva sanzioni sulla performance oltre a 100 euro per giorno di ritardo, a carico dei dirigenti inadempienti), ma molte non lo facevano. Inoltre la Ragioneria dello Stato rilevava enormi scostamenti fra quanto dichiarato dalle Amministrazioni e quanto risultava alla Piattaforma.

Le novità introdotte dalla L.145

Con la legge di bilancio 2019, pertanto, il legislatore ha reso più stringente l’obbligo. Inoltre il Ministero dell’Economia ha rinnovato la corrispondente funzionalità della Piattaforma, per renderla più chiara.

In particolare, ha previsto sanzioni per le amministrazioni (verosimilmente si intendono gli enti locali) che non comunicano il dato. Esse infatti devono accantonare una somma pari al 5% degli stanziamenti di spesa per acquisto di beni e servizi, da destinare all’estinzione dei debiti commerciali. Un analogo accantonamento è previsto a carico di quelle amministrazioni che effettuano la comunicazione, ma nell’anno seguente non riducono il debito comunicato di almeno il 10%.

Queste novità hanno creato grandi perplessità negli enti locali, e la Fondazione IFEL ha provato a chiarire i dubbi in una nota a cui vi rimando. Il dubbio principale è dato dalla modalità di calcolo dello “stock di debito”. La Piattaforma fornisce una guida, scaricabile anche qui, con vari esempi.

Concretamente, una volta calcolato l’importo del debito, bisogna solo inserirlo sulla Piattaforma entro il 30 aprile. Dal 2020, l’obbligo scadrà il 31 gennaio di ogni anno.

Dal 2019 il MEF ha iniziato a prendere sul serio l’obbligo. Dapprima ha concesso una proroga al 30 giugno, quindi ha iniziato a sollecitare le amministrazioni. Sono infatti pervenuti solleciti via mail dalla Piattaforma e via PEC dalle Ragionerie dello Stato a tutti gli uffici tenuti all’adempimento, adempienti e non.

L’adempimento

Comprensibilmente questa pioggia di mail ha gettato nel panico un pò tutti: chi aveva adempiuto, perchè non capiva il motivo del sollecito. Chi non aveva provveduto alla comunicazione, perchè non sapeva cosa doveva fare.

Niente paura: se avete effettuato la comunicazione, non dovete fare altro. Se non l’avete fatta, vi illustro i passaggi. Attenzione però: alcuni Ministeri hanno raccolto centralmente i dati con fogli excel o monitoraggi simili; non illudetevi, questi monitoraggi NON assolvono l’obbligo! L’unica comunicazione valida infatti è quella attraverso la Piattaforma!

Che fare: per prima cosa entrate nella Piattaforma, usando l’utenza del Responsabile (altre utenze non vedono la funzione apposita). Scegliete quindi Ricognizione debiti

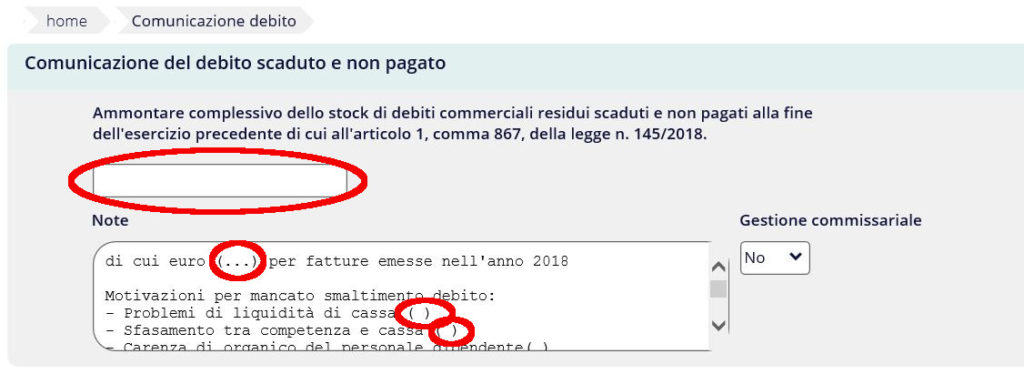

quindi la prima voce disponibile, “comunicazione debiti L.145/2018” come indicato in figura. Si aprirà una maschera, in cui bisogna indicare: nel campo più grande, il totale del debito al 31 dicembre…

e nel campo ‘note’ le motivazioni del ritardato pagamento. In particolare, bisogna suddividere la cifra tra le varie motivazioni proposte. Ad es., se abbiamo 10.000 di euro in debiti, 2000 potranno essere per contenzioso, 5000 per carenza di liquidità, ecc. Se l’ente è commissariavo si deve indicare con l’opzione apposita.

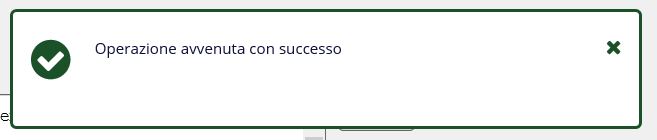

A questo punto basterà dare ‘salva’ e i dati saranno acquisiti e l’adempimento completato. Che io sappia non sono previste ricevute oltre questo popup, quindi stampate la videata.

Alcune avvertenze

Attenzione: nella parte inferiore della schermata vedrete le cifre del debito che risultano alla Piattaforma. Non è un caso che vengano mostrate: scopo di questa rilevazione è indurre le amministrazioni a correggere i dati!! Molte infatti non provvedono a comunicare i pagamenti, così i dati a disposizione del MEF sono carichi di errori.

A questo proposito ricordo a tutti che:

- chi non usa SICOGE deve comunicare scadenze e pagamenti del mese entro il 15 del mese successivo

- chi usa SICOGE non deve comunicare nulla riguardo gli importi netti, perchè SICOGE trasmette i dati su contabilizzazioni e pagamenti in automatico

- chi usa SICOGE deve comunicare il versamento dell’IVA, perchè questo dato NON viene trasmesso da SICOGE alla Piattaforma!

Per restare informati sui prossimi articoli, iscrivetevi alla newsletter!

Quest’opera è distribuita con Licenza Creative Commons Attribuzione – Non commerciale – Condividi allo stesso modo 4.0 Internazionale.

Buongiorno,

un ordine professionale che è “ente pubblico non economico” è tenuto a detto adempimento ?

Non è presente nell’ elenco ISTAT però il D.Lgs. 30.3.2001 n. 165 all’ art. 1 comma 2° indica proprio gli “enti pubblici non economici”.

Grazie

Sì, temo che anche voi siate tenuti all’adempimento.

Volevo chiedere se persiste l’obbligo della “Comunicazione di assenza di posizioni debitorie” al 30 aprile dal momento che adesso c’è la comunicazione dello stock del debito da fare entro il 31 gennaio. Sulla piattaforma ho notato che le due funzionalità convivono, ma non ne capisco il senso, una volta che comunico lo stock del debito al 31 gennaio che bisogno c’è di fare anche la comunicazione di assenza di posizioni debitorie al 30 aprile. Va anche detto che non trovo alcuna norma che la abbia abolita.

Grazie

Sul sito della PCC si legge “L’obbligo di comunicare i debiti scaduti e non estinti alla data del 31 Dicembre di ciascun anno è assolto dalla comunicazione di scadenza mensile ai sensi dell’art. 7bis, comma 4 del DL 35/2013 che dispone che, le Pubbliche Amministrazioni, entro il giorno 15 di ciascun mese, devono comunicare le fatture per le quali sia stato superato nel mese precedente il termine di scadenza, senza che ne sia stato disposto il pagamento.

Entro il 30 Aprile di ciascuna anno solo le Pubbliche Amministrazioni che non abbiano debiti scaduti al 31 Dicembre dell’anno precedente devono effettuare la comunicazione di assenza di posizioni debitorie. Tale comunicazione è necessaria per differenziare le Pubbliche Amministrazioni inadempienti rispetto all’obbligo di comunicazione dalle Pubbliche Amministrazioni che non hanno debiti al 31 Dicembre.”

Buongiorno,

intanto grazie per la risposta e la disponibilità. Il problema è che la Piattaforma non sembra dare grande risalto alla Comunicazione di Assenza di posizioni debitorie, lo dimostra il fatto che nelle guide e sul sito non hanno neanche aggiornato la data del 30 aprile al 31 gennaio e non vi è neanche una news su questo cambio di data imposto dal DL 124/2019 che modifica il comma 4 dell’art. 7bis.

In questo momento sembrano concentrati solo sulla Comunicazione dello Stock del debito e per carità è l’adempimento più importante a livello di Piattaforma dei Crediti, ma sarebbe gradita anche qualche delucidazione in più su questa Comunicazione di Assenza di Posizioni Debitorie, se non altro per il fatto che sia stata anticipata al 31 gennaio al contrario della Comunicazione del Debito i cui effetti sono stati postergati al 2021.

Ha ragione. Provi a scrivere alla Piattaforma evidenziando le sue perplessità. Magari dopo la scadenza del 31 gennaio, perchè adesso saranno sommersi dalle richieste.

Buongiorno,

se esiste uno scostamento tra l’importo del debito presente in PCC e quello rilevato dal nostro sistema contabile. Cosa bisogna fare? Se la comunicazione del debito è relativa a due anni occorre fare una comunicazione per ogni anno? Da quello che leggo basta inserire l’importo corretto e salvare ma nel menù “ricognizione debiti” e, successivamente, nella comunicazione del debito è possibile scaricare un file excel editabile. Non è questo che va modificato e caricato in formato .csv attraverso il caricamento massivo per poter allineare lo stock del debito allo stato reale?

Se esiste uno scostamento bisogna capire da dove viene. Il file excel editabile mostra da quali fatture e note di credito è composto lo stock secondo la PCC. Bisogna confrontare quel file con il nostro sistema contabile ed eliminare le discrepanze, registrando liquidazione e pagamento (o chiudendo massivamente) di tutto quello che è chiuso nei nostri sistemi. Un lavoro certosino.

La comunicazione va fatta ogni anno, e si fa semplicemente inserendo nella sezione 2018 il debito al 31-12-18 che risulta a noi, nella sezione 2019 il debito che risulta a noi al 31-12-19.

Però poi bisogna fare in modo che il nostro dato sia lo stesso che risulta alla PCC eliminando le discrepanze. Il file che si scarica è la base di partenza per fare le comunicazioni massive.

Dal momento che ci obbligano a fare la comunicazione entro il 31/01/2020 e da controlli fatti sul sistema contabile non risultano fatture scadute come invece viene indicato sulla PCC come si potrebbe procedere? I tempi non permettono di fare un caricamento massivo perché, se l’elaborazione viene restituita con errori, occorre ripetere l’operazione fino a quando non viene accettata e l’aggiornamento dello stock del debito non avviene in maniera immediata.

Pensa che si potrebbe inviare una comunicazione di quanto risulta dal nostro sistema contabile dal menù “ricognizione debiti” sottolineando che, se non ci sono fatture non pagate, non si hanno dei debiti e che quanto risulta alla PCC verrà aggiornato quanto prima?

Sì, non c’è altra soluzione. Ma pian piano bisognerà allinearsi.

Buongiorno, abbiamo ,parecchi mesi fa, avviato la procedura di intervento sostitutivo con L’INPS nei confronti di un creditore con DURC irregolare, ma ad oggi non ci è giunta alcuna indicazione. La mia domanda è la seguente: Avendo lasciato la fattura in stato di “Ricevuta”, quindi ne acquisita ne rifiutata, nella Piattaforma dei Crediti Commerciali ci ritroviamo la stessa all’interno del Riepilogo del debito scaduto e non pagato elaborato da PCC. Poichè i tempi di riposta da parte dell’INPS sembrano essere eccessivi, ha senso escludere la fattura dallo stock del debito (Attraverso l’opportuna funzione) oppure è meglio chiudere la stessa manualmente da fatture ricevute?

La procedura corretta è ricontabilizzare (manualmente visto che è una) la fattura nettendola in stato NOLIQ ossia non liquidabile. In quel modo non viene conteggiata nello stock. Se chiama il numero verde della PCC la guideranno nell’operazione.

Grazie per il consiglio

Buonasera, se in seguito all’inserimento dello stock del debito ci siamo accorti di dover rettificare l’importo dichiarato. È possibile procedere? In che modalità? Ci sono delle conseguenze? Grazie

Basta entrare e correggere quanto comunicato in precedenza. So che a un certo punto dell’anno chiudono l’inserimento e da quel momento quanto inserito resta cristallizzato, ad es. so che il 2018 non è più modificabile. Lo stock 2019 invece penso si possa ancora cambiare. Provate. Alla peggio non riuscirete, otterrete un errore. Altre conseguenze non credo ce ne siano.

Non ho capito,per chi usa il sicoge, a chi va comunicato il versamento dell’iva

Neppure io!! Quel che ho scritto è quanto affermano i documenti ufficiali sul sito PCC, ma in effetti quando gli uffici sicoge verificano il debito, l’IVA non risulta mai nello stock nè altrove. Probabilmente quando viene pagato il netto viene azzerata anche l’IVA, sebbene le guide dicano il contrario.

desidero ricevere comunicazioni grazie

Si iscriva alla newsletter con questo link https://funzionarioamministrativo.voxmail.it/user/register

La comunicazione annuale dell’elenco completo dei debiti certi, liquidi ed esigibili, maturati alla data del 31 dicembre 2020, in adempimento a quanto prescritto dall’art. 7, comma 4-bis del DL 35/2013, viene allo stato assolto tramite la funzione Ricognizione debiti/Legge 145/2018, comunicando quindi il “totale” debito scaduto risultante dalla contabilità dell’Ente? Avendo dei debiti scaduti non ritengo sia applicabile la funzione Ricognizione debiti/Comunicazione di assenza di posizioni debitorie.

Esatto, Comunicazione di assenza posizioni debitorie si usa quando un ente non ha debiti.

Salve, devo aggiornare lo stock del debito per gli anni 2016/2017/2018 di un ordine professionale in quanto risulta ancora aperto, ho ricevuto il sollecito dal funzionario del Mef. Posso ancora farlo con la comunicazione di assenza posizione debitorie per i singoli anni oppure devo fare il caricamento massimo del file cvs per le singole annualità indicando il riferimento di ciascuna fattura?

Provi prima con la chiusura massiva, poi se non dovesse più funzionare (non ho idea visto che il mio l’ho chiuso tempo fa) carichi il csv.