La comunicazione delle spese scolastiche all’anagrafe tributaria

Il DM del 10 agosto 2020 ha stabilito l’obbligo di comunicazione all’anagrafe tributaria di tutta una serie di dati relativi alle spese sostenute dalle famiglie per la frequenza scolastica dei figli. In particolare si tratta di comunicare le spese scolastiche detraibili versate nell’anno precedente da persone fisiche, in modo da consentire all’Agenzia delle Entrate da un lato di includerle nella dichiarazione precompilata, dall’altro di effettuare controlli incrociati per evitare che più soggetti ‘scarichino’ la stessa spesa.

Per gli anni 2020 e 2021 l’invio di questi dati era facoltativo e non erano previste sanzioni. Dal 2022 invece l’obbligo diventa a tutti gli effetti tale, ma molti non ne sono a conoscenza. In questo articolo cerco di illustrarlo a grandi linee.

Di cosa stiamo parlando

Sono tenuti all’adempimento “i soggetti di cui all’art. 1 della legge 10 marzo 2000, n. 62, e successive modificazioni, costituenti il sistema nazionale di istruzione”.

Di conseguenza parliamo delle scuole statali, delle scuole paritarie private, delle scuole degli enti locali. Per questo è un obbligo che può riguardare anche gli uffici ragioneria dei Comuni (anche se so che a molti è sfuggito). Ogni ente deve comunicare le somme che ha introitato.

I dettagli su questo adempimento sono stati stabiliti dalla circolare 39069/2021 dell’Agenzia delle Entrate.

I dati oggetto di trasmissione sono:

- le tasse scolastiche (escluse quelle versate con mod.F24, perchè già note all’Agenzia);

- i contributi obbligatori, volontari ed erogazioni liberali deliberati dagli istituti scolastici o dai loro organi e sostenuti per la frequenza scolastica;

- le erogazioni liberali a favore degli istituti scolastici non deliberate dagli organi scolastici e finalizzate all’innovazione tecnologica, all’edilizia scolastica nonché all’ampliamento dell’offerta formativa.

- i rimborsi per le spese precedenti

Vanno comunicate esclusivamente quelle spese che sono state sostenute con modalità di pagamento tracciabili (bonifico, carta di credito ecc.). Se la scuola/ente locale non conosce il codice fiscale di chi ha sostenuto la spesa può non comunicarlo, ma deve comunicarlo sempre per le erogazioni liberali.

Le spese oggetto di comunicazione sono quelle ordinariamente detraibili per la frequenza scolastica, e sono meglio precisate nella circolare 7 del 2021 dell’Agenzia, alle pagine 127-131: oltre a tasse e contributi vi rientrano le spese per la mensa scolastica, le gite e le altre spese connesse all’ampliamento dell’offerta formativa, nonché quelle per il trasporto scolastico. Non sono detraibili quindi non vanno comunicate le spese per cancelleria e testi scolastici per la scuola secondaria di primo e secondo grado.

Come avviene la comunicazione

Il termine per l’adempimento è stabilito per il 2023 al 16 marzo e riguarda i dati riferiti al 2022.

La trasmissione dei dati avviene mediante la trasmissione all’Agenzia di un file con determinate caratteristiche, essenzialmente con record che abbinano i dati dell’alunno alle somme versate per lui e (ove disponibile) il codice fiscale di chi le ha sostenute.

La predisposizione può avvenire in vari modi:

Il software dell’Agenzia

In modalità ordinaria, con il software “Comunicazione spese scolastiche” dell’Agenzia. Si tratta di un classico programma di comunicazione dell’Agenzia delle Entrate, in java, con moduli di controllo, desktop telematico e quant’altro.

Dopo l’avvio bisogna cliccare Nuova comunicazione

e indicare che vogliamo avviare una nuova comunicazione

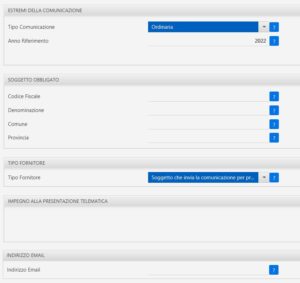

quindi inserire i dati dell’ente che effettua la comunicazione…

poi in basso cliccare ‘spese scolastiche’. Notate che crea file al momento non è cliccabile

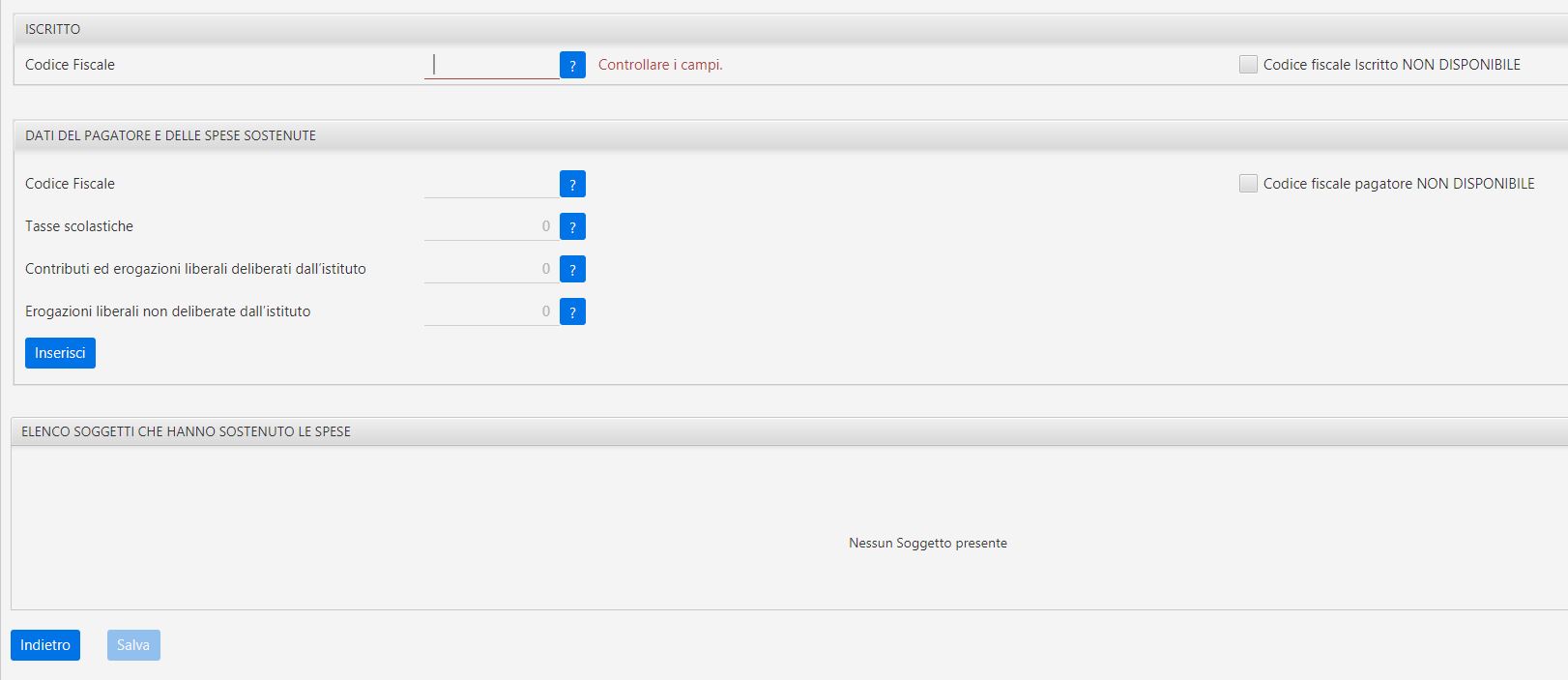

Si apre allora la schermata che è il cuore della comunicazione, dove si devono indicare i dati dell’alunno, di chi ha sostenuto le spese per lui e dell’importo delle spese stesse.

Una volta inseriti i dati si dovrà salvare poi ripetere i passaggi per tutte le comunicazioni da fare, inclusi i rimborsi se ce ne sono. Completato l’inserimento, tornando all’inizio vedremo che “Crea file” è diventato cliccabile

Cliccandolo viene creato un file di tipo .dcm da controllare con l’apposito modulo di controllo e inviare con le modalità consuete, e la comunicazione è fatta.

Le modalità alternative

In alternativa, attraverso il sistema PagoInRete del MIUR, che genera automaticamente il file per Entratel. Qui potete scaricare il manuale di Pagoinrete con le relative istruzioni.

In alternativa, per le somme introitate direttamente dagli enti locali, tramite i software gestionali degli stessi, che produrranno un file conforme alle specifiche tecniche dell’Agenzia.

Chiaramente, è opportuno un coordinamento puntuale tra scuole e comuni per definire le comunicazioni delle une e degli altri nei casi particolari che possono verificarsi (ritengo che ognuno debba comunicare solo le somme che ha introitato lui, ma se l’ente locale non ha una gestione puntuale e si occupa della sola riscossione, la comunicazione potrebbe anche effettuarla la scuola. L’importante è che venga comunicato tutto e senza duplicazioni).

L’opposizione

I cittadini possono opporsi alla comunicazione all’Agenzia delle Entrate di questi dati, e per farlo hanno due modi. O comunicano l’opposizione direttamente al soggetto destinatario della spesa (scuola, ente locale) entro il 31 dicembre dell’anno in cui l’hanno sostenuta, o la comunicano all’Agenzia delle Entrate dal 1° gennaio al 16 marzo dell’anno successivo a quello di sostenimento della spesa. Questa comunicazione deve avvenire mediante il modulo disponibile qui, da trasmettere unitamente alla copia di un documento di identità, alla mail opposizioneutilizzospesescolastiche@agenziaentrate.it

In tal caso l’Agenzia cancellerà i dati eventualmente ricevuti dalla scuola.

Le sanzioni

Come per tutte le comunicazioni obbligatorie all’Agenzia delle Entrate, sono previste le consuete modalità di correzione e annullamento, nonchè sanzioni in caso di omissione della comunicazione.

In particolare, per ogni comunicazione omessa c’è una sanzione di 100 €.

Per restare informati sui prossimi articoli, iscrivetevi alla newsletter!