Il pagamento delle fatture dei professionisti su Sicoge è un’operazione che mette molto in difficoltà i funzionari che la compiono di rado. A differenza delle fatture ‘normali’, infatti, quelle dei professionisti includono le ritenute e non sempre si riesce a versarle correttamente. Oggi vedremo allora come pagare un professionista e versare le ritenute su Sicoge.

In questo esempio vi mostrerò il versamento della ritenuta d’acconto persone fisiche.

Premetto che affinchè l’operazione vada a buon fine è ASSOLUTAMENTE INDISPENSABILE avere registrato correttamente la fattura. Vi rimando quindi a questo articolo che illustra in dettaglio la procedura da seguire per la registrazione.

Il pagamento del professionista

A parte il fatto che l’IVA deve essere pagata al professionista assieme al netto, il pagamento è molto simile a quello di ogni altra fattura. Vi rimando quindi all’articolo che descrive in dettaglio la procedura di emissione di un ordinativo, salvo che per le eccezioni che seguono.

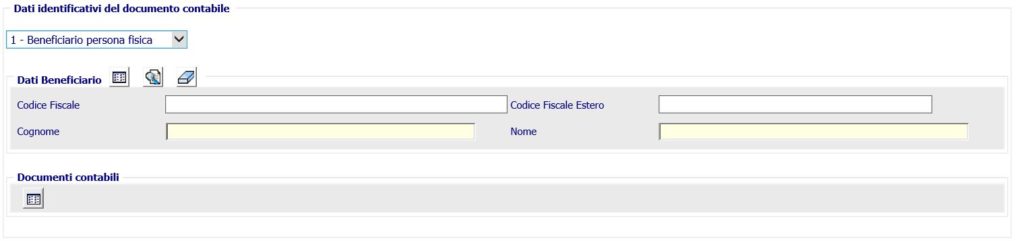

L’individuazione del documento da pagare

L’unica differenza è nella linguetta “Dati contabili O/S”. Anche in questo caso consiglio di andare subito alla parte inferiore della schermata e scegliere il soggetto che intendete pagare (meglio con il codice fiscale, per evitare omonimie).

Solo quando il soggetto è stato selezionato col pallino e si sono autocompletati così i campi codice fiscale e cognome/ragione sociale, si può cliccare il pulsante di ricerca sotto “Documenti contabili” per far comparire tutti i documenti registrati di quel beneficiario. Spunteremo quindi il quadratino accanto alla fattura che intendiamo pagare (o anche più di una, in questo caso Sicoge sommerà automaticamente gli importi), come al solito.

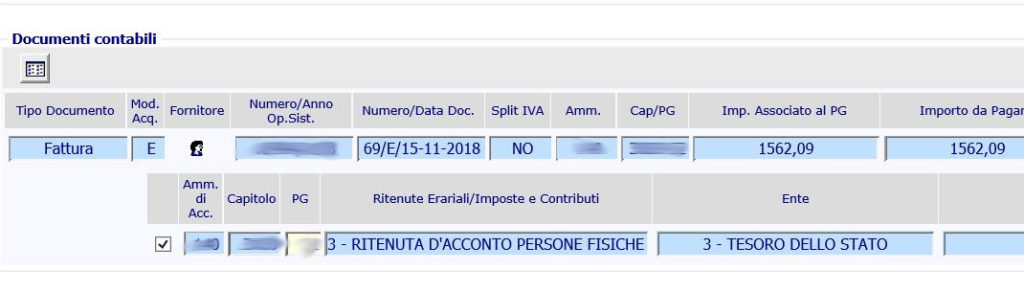

Rispetto al pagamento delle fatture ‘normali’, però, c’è una differenza: come vediamo nella schermata seguente, Sicoge non ci mostra solo l’importo che sarà pagato al professionista (notate “split IVA NO”) ma evidenzia anche le ritenute, in una riga a parte.

E’ estremamente importante verificare che la ritenuta sia quella voluta (per la fretta potreste aver messo il pallino sulla riga sbagliata durante la registrazione della fattura) e che capitolo e p.g. indicati nella riga (o nelle righe, se ci sono più ritenute) delle ritenute siano quelli che intendete effettivamente usare per il versamento. Quando emetterete l’ordinativo per il netto, infatti, Sicoge “accumulerà” proprio quella ritenuta proprio su quel capitolo/p.g. Se cercherete una ritenuta diversa o proverete a versarla con l’OA di un capitolo diverso, non riuscirete ad effettuare il versamento (Sicoge ci dirà che non trova nessuna ritenuta da versare).

ATTENZIONE: E’ CURA DEL FUNZIONARIO DELEGATO VERIFICARE LA DISPONIBILITA’ SULL’OA DELLE SOMME NECESSARIE AL VERSAMENTO DELLE RITENUTE E DISPORNE IL VERSAMENTO NEI TERMINI PREVISTI. Sicoge “accumula” le somme, ma non le accantona sull’OA!

Lo stesso Sicoge ci ricorderà l’importanza di questo punto, con un messaggio:

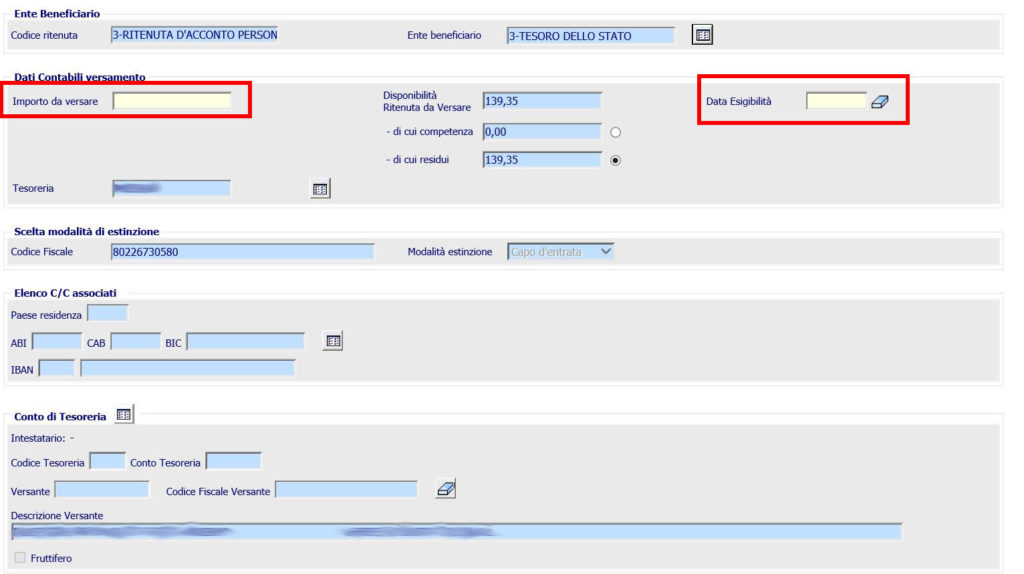

Come sempre dovrete poi indicare una data in “data esigibilità”. E’ la data in cui il professionista si vedrà accreditata la somma, ed è un dato obbligatorio. Ricordate che:

- Non potete indicare la data stessa in cui emettete l’ordinativo né giorni anteriori

- L’ordinativo risulterà “estinto” su Sicoge solo dal primo giorno lavorativo successivo a quello che avete scelto

- Generalmente, fino a quando l’OS non è ‘estinto’ non potrete versare le eventuali ritenute, quindi ricordate la data scelta perché quando predisporrete il buono per versare le ritenute, per evitare problemi dovrete inserite una data di esigibilità successiva a quella indicata per il netto. Questo è particolarmente importante per i pagamenti che si fanno a fine anno.

Per quanto riguarda il momento di accumulo, cioè il momento nel quale le ritenute vengono rese disponibili al versamento, non è identico per tutte le tipologie di ritenute. Come vi dicevo, le ritenute erariali (le più comuni) si considerano accumulate e disponibili al versamento quando il titolo da cui derivano è stato pagato. Per le altre imposte e contributi esistono casi diversi; per le ritenute previdenziali, per esempio, il momento di accumulo è dato dall’invio in Banca d’Italia del titolo a favore del beneficiario.

I passaggi successivi per il completamento dell’emissione dell’OS sono uguali a quelli per il pagamento di fatture per beni e servizi.

Il versamento delle ritenute

Una volta emesso l’ordinativo al professionista, per versare le ritenute d’acconto dovrete attendere che l’ordinativo si sia estinto. Una volta sicuri che questo è regolarmente avvenuto, dovrete andare nella sezione dedicata ai “buoni”. Come prima della dematerializzazione, infatti, le ritenute all’Erario non si versano con “ordinativi” ma con “buoni di versamento”.

Ricordo che sto facendo l’esempio della ritenuta d’acconto persone fisiche. Per altre ritenute non erariali, imposte e contributi si emette un ordinativo (per versamento ritenute o per imposte e contributi), ma sono casi particolari.

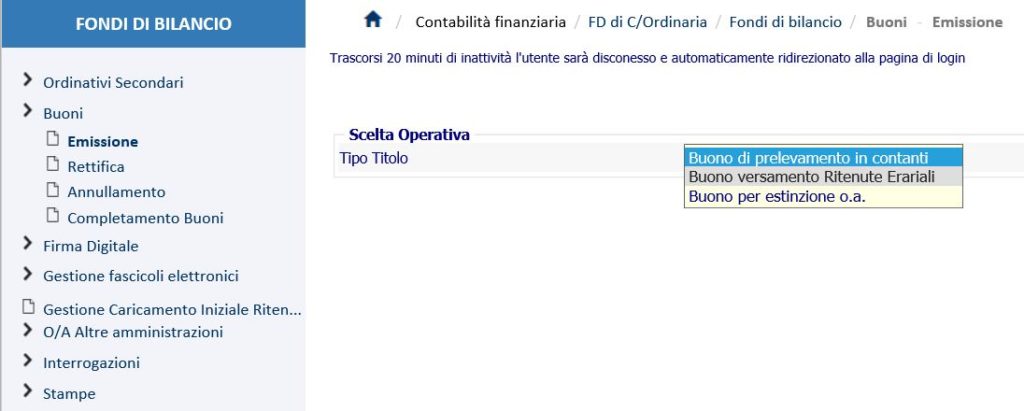

Portatevi quindi su Contabilità finanziaria-FD di C/Ordinaria-Fondi di bilancio-Buoni

e scegliete “Emissione”. Come per gli ordinativi, c’è un menu a tendina da cui selezionare il tipo di buono voluto. In questo caso ovviamente sceglierete Buono versamento ritenute erariali.

Per prima cosa scegliete l’OA a cui intendete attingere per il versamento nell alinguetta “Dati O/A”, con le modalità abituali.

La selezione della ritenuta

Quindi, nella linguetta “Dati contabili buono” compilate di seguito le righe che vi si presentano. Cercate l’ente a cui dovete versare le ritenute, qui:

Sicoge nell’interrogazione vi mostrerà solo le ritenute per le quali c’è qualcosa da versare. In questo caso, c’è solo la ritenuta d’acconto persone fisiche, che selezionerete col pallino, per poi cliccare Conferma.

Sicoge allora mostra l’importo complessivo che è stato accumulato per quella ritenuta su quel capo-capitolo. Sta a voi decidere l’importo da versare, riportandolo nella relativa casella gialla.

Se avete pagato più professionisti sullo stesso cap./pg, potete versare tutte le loro ritenute accumulate in una volta sola, non siete obbligati a fare buoni distinti per ciascuno; ma se volete, potete anche versare solo una parte dell’importo accumulato. Il resto non scomparirà, potrete versarlo con un altro buono in seguito.

Se il tempo ve lo permette, suggerisco di fare versamenti distinti via via che pagate ciascun professionista, ma va bene anche versarle cumulativamente, l’importante è effettuare i versamenti entro i termini (la data di esigibilità deve rispettare i termini di legge).

Le modalità di versamento

Dovrete poi indicare a Sicoge a chi versare la ritenuta e su quali capitoli di entrata. Il Tesoro dello Stato ha vari codici fiscali, io in genere uso 80226730580. La modalità di estinzione è “capo d’entrata”. I capi di entrata sono moltissimi. Per consentire una corretta imputazione del versamento bisogna dire a Sicoge su quale capo, capitolo e articolo deve depositare la somma.

Per specificarla, andate alla parte inferiore della schermata

e inserite (ripeto, per la ritenuta persone fisiche!): capo 6, cap. 1023, art.4 e spuntate una casella tra competenza e residui. Gli altri campi possono restare come sono.

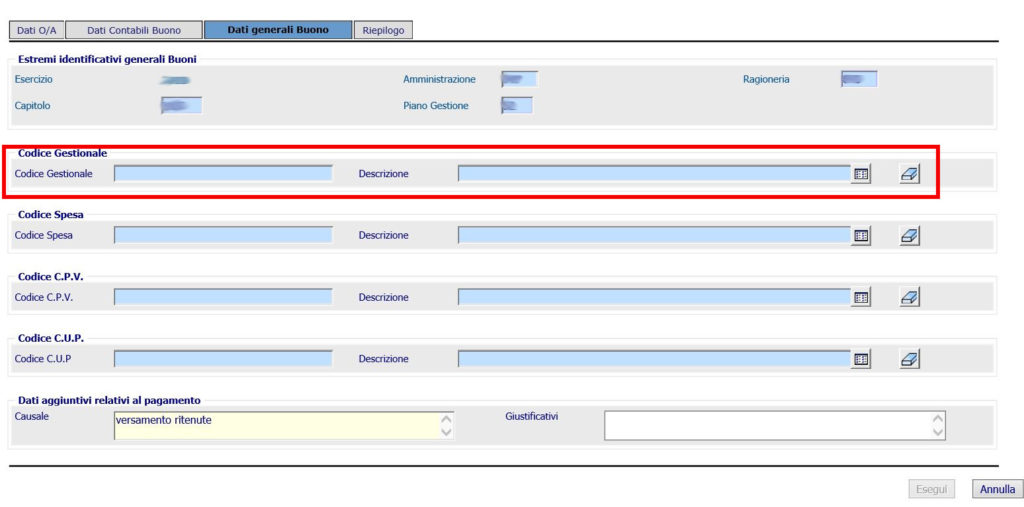

La schermata Dati generali Buono

Passando alla schermata “Dati generali buono”, l’unico campo obbligatorio è il codice gestionale, che io indico in 101-altre imposte.

Giustificativi può restare in bianco, non è bloccante. Suggerisco di arricchire la descrizione della causale per consentirvi di risalire, un domani a quale/i ritenuta/e avete versato con quel buono.

Fatto questo, andate alla schermata di riepilogo e cliccate Esegui. Procedete poi con il riscontro contabile (se c’è) e la firma digitale del funzionario delegato come al solito.

Presto, troverete lo schema riepilogativo generale nella pagina Schemi e modelli

Per restare informati sui prossimi articoli, iscrivetevi alla newsletter!

Buongiorno relativamente all’articolo di cui sopra ho due quesiti:

1) qual’è il corretto capo, capitolo e articolo di entrata nel caso di studi associati di ingegneria?

2) nell’ipotesi di errata indicazione dell’articolo quali sono le conseguenze e cosa bisogna fare per porre rimedio all’errore?

1) dovrebbe essere capo 6 cap 1023 art 2 (sempre che sia uno studio e non una società, nel qual caso non ha ritenuta d’acconto) ma potrebbe cambiare l’anno prossimo, verifichi il quadro di classificazione delle entrate 2021 appena uscirà. Quello 2020 è qui http://www.rgs.mef.gov.it/VERSIONE-I/attivita_istituzionali/formazione_e_gestione_del_bilancio/bilancio_di_previsione/quadro_di_classificazione_delle_entrate/index.html

2) è un pò che non mi capita, bisogna informare l’Agenzia delle Entrate, ma penso che anche la Ragioneria Territoriale dello Stato possa intervenire per correggere l’errata imputazione (e in genere è più semplice avere rapporti con le RTS che con l’AdE).

Ho un’altra problematica. Ho versato in SICOGE nel mese di dicembre erroneamente su cap. 6/1023/2 importo 5.000 euro. Cosa devo fare per recuperare detto importo? Grazie dell’attenzione

Recuperare in che senso? Se li vuole di nuovo sulla contabilità del suo ente la vedo molto dura (si tratta di ottenere una riassegnazione ed è una cosa parecchio complicata e non sempre fattibile), se deve solo cambiare capo o capitolo di imputazione può rivolgersi alla RTS/UCB di riferimento, o eventualmente all’Agenzia delle Entrate per far correggere l’imputazione.

Le somme dovrebbero affluire su capo XV capitolo 3570 entrate dello stato. Non è possibile riassegnazione su capitolo spesa, ma sarei sicuro che il professionista non lo porti in detrazione dal reddito in sede dichiarazione. Se possibile a quale ufficio Agenzia Entrate potrei indirizzare la richiesta di quanto erroneamente versato. Grazie dell’attenzione. Buona serata

Provi a contattare prima la RTS di zona, poi se loro non possono fare nulla chieda all’Agenzia delle Entrate più vicina. Magari può andare di persona -previo appuntamento- a spiegare quel che è successo e chiedere consiglio. Ma prima provi con la Ragionieria, a volte riescono a correggere gli errori di imputazione anche loro.

Buongiorno,

in merito al versamento della ritenuta quindi bisogna provvedere solo ed esclusivamente dopo che il titolo di pagamento viene estinto?

grazie

Dipende dalla ritenuta. Se si attende l’estinzione si può procedere sicuramente, per altre ritenute è sufficiente l’invio in Banca d’Italia dell’ordinativo del netto.

Buongiorno,

in caso di pagamento in “accentrato” (spesa primaria), è possibile versare la ritenuta d’acconto in contemporanea al pagamento dell’importo dovuto al professionista, sulla scorta di quanto si può fare con il versamento contestuale dell’IVA?

Non essendo ordinatore primario non ho mai provato. Tempo fa mi avevano insegnato che la ritenuta d’acconto come altre ritenute di poteva versare solo dopo l’estinzione del netto, perchè prima di essere versata doveva “andare in accumulo” e questo avveniva solo al pagamento del netto. Ma col tempo sono cambiate così tante cose, forse è cambiata anche questa. Posso solo invitarla a provare e vedere se funziona.

per errore non ho trattenuto la ritenuta di acconto di un professionista, ma ho versato l’IVA, come se fosse una società e la fattura fosse in split-payment. Come faccio a recuperare l’IVA e versare la ritenuta di acconto? Avevo pensato di versare l’IVA in meno di un altra fattura e compensare quanto erroneamente versato per la fattura del professionista , però come faccio a versare la ritenuta di acconto, avendo già chiuso la fattura del professionista?

Provi a contattare il commercialista del professionista, magari gli è già capitato. Qualcuno la ritenuta la deve versare, o lei (il professionista dovrebbe rendergliela) o direttamente il professionista, ma non vorrei che poi ci fossero problemi con l’Agenzia delle Entrate

Ciao Alessio, a me è successo la stessa cosa. come hai risolto poi? Grazie

Buongiorno,

vorrei chiedere un consiglio per il versamento delle ritenute dello scorso anno… l’OS per il pagamento della fattura è divenuto estinto oltre la data di chiusura e non è stato possibile emettere il relativo buono di versamento; esiste un modo per procedere al versamento in questo EF? Per completezza d’informazione nella situazione contabile del FD la colonna relativa alle ritenute da versare è 0.

Grazie per l’attenzione e complimenti per il sito, davvero molto utile e ben fatto.

Massimo

E’ una procedura un pò complicata, essenzialmente bisogna intervenire manualmente in Accumulo ritenute e inserire l’importo da versare. Le suggerisco di farsi guidare da qualcuno nella sua amministrazione, perchè se sbaglia rischia di trovarsi gli importi sballati nel rendiconto (a proposito, in quello la cifra delle ritenute rimaste da versare è corretta, sì?)

Grazie mille per il suggerimento, siamo finalmente riusciti ad emettere il buono di versamento (confermo che sul mod. 26CG l’importo delle ritenute rimaste da versare era corretto). Approfitto per fare una domanda sul rendiconto, è normale che quello del 2020 risulti ancora in stato di “inviato in ragioneria”? Non c’è un limite entro il quale deve essere chiuso? Grazie ancora per l’assistenza e buon lavoro

Bè, no, non è normale. Capisco la pandemia ma a sto punto il 2020 dovrebbe essere chiuso. Segnalatelo all’organo di conrollo, forse gli è sfuggito.

Buongiorno, non mi è chiaro se la ritenuta d’acconto persone fisiche (un ingegnere) va versata sul capo 6, cap. 1023, art.4 (come scritto nell’articolo) oppure sull’art. 2 come suggerito in una risposta. Inoltre volevo chiedervi se vi è differenza di capitolo (o di articolo) tra persona fisica e persona giuridica.

Bisogna guardare il quadro di classificazione dell’entrata dell’anno in corso sul sito RGS: https://www.rgs.mef.gov.it/_Documenti/VERSIONE-I/Attivit–i/Bilancio_di_previsione/Bilancio_finanziario/Il-quadro-/QCE_2022.pdf

L’art. 2 ha come descrizione “RITENUTE DA VERSARSI IN TESORERIA DALLE AMMINISTRAZIONI DELLO STATO E DAGLI ENTI DI CUI AL SECONDO COMMA – LETTERA A) – DELL’ART. 3 DEL DECRETO DEL PRESIDENTE DELLA REPUBBLICA 29 SETTEMBRE 1973, N. 602, CON ESCLUSIONE DELLE AZIENDE AUTONOME E DELL’ENTE FERROVIE DELLO STATO.”

L’art. 4 invece “RITENUTE SUI REDDITI DI LAVORO AUTONOMO, SUI COMPENSI PER AVVIAMENTO COMMERCIALE E SU PROVVIGIONI (ARTT. 25, 25/BIS E 28 I COMMA, DEL DECRETO DEL

PRESIDENTE DELLA REPUBBLICA 29 SETTEMBRE 1973, N. 600)”

Per sicurezza suggerisco di interpellare la Ragioneria Territoriale competente, visto che è quella che può sollevare osservazioni (io per casi analoghi mi sono sentita indicare articoli diversi in due province diverse…)

Buongiorno,

mi confermate gentilmente che per il versamento della ritenuta d’acconto delle persone giuridiche 2024, il capo di entrata è 1024, art.8, capo 6? Lavoro in Prefettura e gestisco la fase della liquidazione delle spese legali.

Nel dubbio il mio sugegrimento è di chiedere alla RTS competente, che fa fede, ma direi di sì. Il quadro di classificazione delle entrate si trova qui: https://www.rgs.mef.gov.it/VERSIONE-I/attivita_istituzionali/formazione_e_gestione_del_bilancio/bilancio_di_previsione/quadro_di_classificazione_delle_entrate/index.html