Abbiamo esaminato in un altro articolo la procedura di emissione di un ordinativo secondario, oggi vedremo come versare l’IVA su sicoge. Farò riferimento esclusivamente al caso di pubbliche amminstrazioni che usano Sicoge e NON esercitano attività commerciali, perchè in quel caso le regole sono diverse.

Premessa: l’accantonamento dell’IVA

Le procedure possibili su Sicoge sono due, ma quasi tutti i funzionari che conosco sono morbosamente affezionati a una delle due, e in genere dell’altra non vogliono neanche sentire parlare. Ci tengo a chiarire da subito che non esiste una procedura ‘giusta’ ed una ‘sbagliata’. Sono entrambe corrette e ogni funzionario può decidere liberamente quale usare, o anche alternare a volte l’una a volte l’altra.

Unico vincolo è che il versamento dell’IVA avvenga, e che avvenga entro i termini fissati dal D.M. 23 gennaio 2015. Questo decreto all’art. 4 prevede che le pubbliche amministrazioni versino l’IVA entro il 16 del mese successivo a quello in cui l’imposta è divenuta esigibile (è esigibile al pagamento dei corrispettivi). In generale, il versamento può avvenire in tre modi:

- con mod. F24EP, per le PA titolari di conto di tesoreria in Banca d’Italia;

- mediante versamento unificato, per le PA titolari di conto presso una banca convenzionata con l’Agenzia delle Entrate;

- per tutti, con versamento diretto al bilancio dello Stato sul capitolo di entrata 1203.

Per gli enti che usano Sicoge è disponibile solo l’ultima modalità.

In concreto, ogni volta che viene emesso un OS per pagare un importo netto, Sicoge provvede ad “accumulare” fittiziamente l’IVA esposta in fattura (o il diverso importo indicato durante la predisposizione dell’ordinativo nella scheda “Dati contabili OS”) e si predispone a versarla come e quando l’operatore vorrà. Tuttavia, questa operazione di “accantonamento”, che avviene per capitolo e fornitore, è puramente figurativa.

Sicoge cioè annota che c’è un versamento IVA da fare, ma non vincola neppure un euro sull’OA su cui è stato versato il netto! Bisogna quindi ricordarsi di versare l’IVA, perchè continuando a pagare importi netti si rischia di finire i soldi senza aver versato l’IVA. Esattamente come avviene per le altre ritenute.

Premesso questo, il versamento dell’IVA accantonata può avvenire come detto in due modi. Vediamoli:

Versamento subito dopo il netto

Il primo sistema consiste nel predisporre l’OS per versamento IVA immediatamente dopo aver versato il netto.

Dopo l’utilizzo del pulsante ESEGUI, all’atto della registrazione dell’OS per il pagamento al fornitore di una fattura, SICOGE comunicherà che l’operazione è stata correttamente eseguita e si predisporrà per la possibile emissione contestuale del titolo per il versamento dell’IVA relativa alla stessa fattura. Se desideriamo sfruttare questa opportunità, dovremo allora cliccare il pulsante “OS versamento IVA” in fondo alla schermata

In questo modo il sistema si predispone direttamente sulla funzione di emissione di OS per il versamento dell’IVA. La prima schermata richiede l’indicazione dell’ordine di accreditamento da utilizzare, a scelta dell’utente (come dicevo, non siamo vincolati a usare lo stesso OA del netto, tuttavia si deve usare lo stesso capitolo).

Nella linguetta Dati contabili O/S nella sezione ‘quote per documenti contabili’ è già presente la stessa fattura per la quale è stato appena emesso il titolo per il pagamento al fornitore, con il relativo importo IVA

Importantissimo indicare il capo d’entrata su cui effettuare il versamento, ossia capo 8 cap 1203 articolo 12, che si può cercare con la consueta finestra di dialogo

La data di versamento deve essere almeno uguale a quella dell’OS del netto ma a parte questo è libera. L’importante è non superare il 16 del mese successivo.

Nella linguetta Dati gestionali va inserito il codice gestionale (lo stesso usato per il netto), la causale e i giustificativi (la fattura/e per cui si versa l’IVA). Consiglio di aggiungere sempre qualche dettaglio in più, in caso di necessità questi campi sono gli unici ricercabili.

Fatto questo si passa al riepilogo e si conclude l’emissione dell’OS.

Il vantaggio di questo sistema consiste nel fatto che si elimina il rischio di dimenticare il versamento dell’IVA, perchè appena un importo diventa esigibile immediatamente sarà versato. Se poi nella causale siamo precisi nell’indicare a che OS e fornitore si riferisce, saremo agevolati in eventuali future ricerche.

Lo svantaggio è la moltiplicazione dei pagamenti e del relativo lavoro.

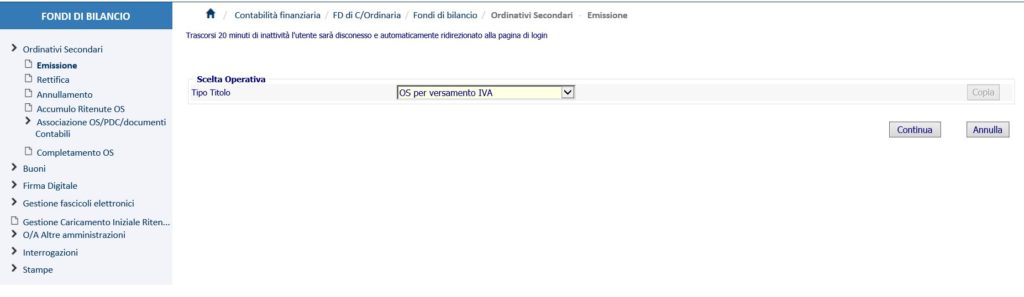

Versamento cumulativo

Se dopo aver pagato un fornitore non predisponiamo subito l’OS per il versamento dell’IVA, dovremo provvedere in un secondo momento. In questo caso Sicoge ci offre la possibilità di versare cumulativamente l’IVA di più OS (sia che riguardino più fornitori sia che riguardino un fornitore solo).

Per far questo portiamoci in FD di C/Ordinaria – Fondi di bilancio – Ordinativi secondari – Emissione e scegliamo dalla tendina l’opzione OS per versamento IVA

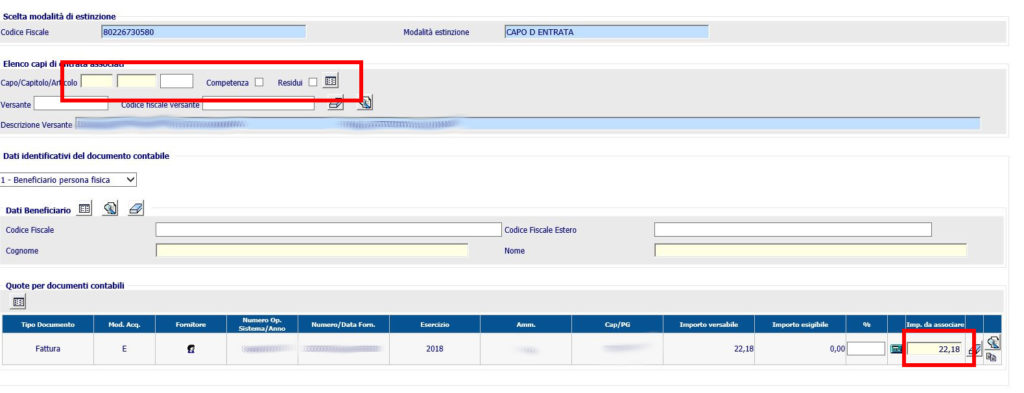

In “Dati O/A” scegliamo l’OA a cui desideriamo attingere. In “Dati contabili” dovremo compilare capo d’entrata e data esigibilità come per il versamento contestuale. La differenza è nella parte inferiore della schermata, perchè stavolta “quote per documenti contabili” non è compilato in automatico.

Abbiamo allora due possibilità:

o cercare il beneficiario del netto: troveremo tutte le sue fatture e potremo scegliere per quali versare l’IVA. In questo modo potremo versare l’IVA per le fatture di uno stesso fornitore pagato anche con più OS diversi.

o cliccare l’iconcina di ricerca sotto ‘quote per documenti contabili’ e nella finestra che si apre scegliere se vogliamo cercare l’iva di documenti esigibili o non esigibili (consiglio esigibili), o per capitolo, data ecc. Una volta trovato quello che ci interessa, sceglieremo quel che vogliamo versare. In questo modo potremo pagare l’IVA di fornitori diversi ‘accantonata’ sullo stesso capitolo.

Una volta indicato l’importo voluto, procederemo come per il versamento subito dopo il netto.

Il vantaggio di questo sistema è che con un solo OS si può versare l’IVA per decine e decine di OS di pagamento corrispettivi netti.

Lo svantaggio è che se non stiamo attenti rischiamo di dimenticarci di tenere da parte le somme dell’IVA e trovarci, al momento del versamento, senza soldi. Sicoge infatti pretende che l’IVA sia tassativamente versata con OA dello stesso capitolo su cui abbiamo pagato il fornitore. Al massimo si può usare un OA di un diverso p.g. rispetto a quello usato per pagare il fornitore, ma con una procedura complessa e comunque entro l’estinzione dell’OS del netto.

Le sanzioni

L’art. 6 del D.M. 23 gennaio 2015 prevede che l’Agenzia delle Entrate ed il Dipartimento della Ragioneria dello Stato effettuino controlli ed ispezioni sui versamenti dell’IVA e che le PA mettano a disposizione tutta la documentazione utile a verificare l’effettiva corrispondenza tra l’IVA dovuta e l’IVA versata. Visto che Sicoge non conserva a lungo la documentazione, ricordate di salvare e archiviare ogni anno i mod. 26 c.g. per poter dimostrare la regolarità del vostro operato.

L’omesso ovvero ritardato adempimento del versamento all’Erario dell’IVA da parte delle PA e Società, in ambito split payment è infatti sanzionato ai sensi dell’art. 13 del D. Lgs. n. 471 del 1997. Prevede quindi una sanzione pari al 30% dell’imposta omessa o versata oltre il 16 del mese successivo, fermo restando che è sempre possibile ricorrere all’istituto del ravvedimento operoso.

Per restare informati sui prossimi articoli, iscrivetevi alla newsletter!

Gli articoli sono sempre costruttivi, soprattutto perché redatti in maniera chiara

Grazie

Grazie a lei

Premesso che seguo con interesse le informazioni che pubblicate e Vi ringrazio per quello che fate.

Ho sempre versato l’IVA subito dopo il NETTO al capo 8°, capitolo 1203, art. 12.

L’unica di differenza rispetto a quanto da Voi scritto è che utilizzo il codice gestionale 099 (imposta sul valore aggiunto).

Dovrò quindi correggere per il futuro?

Guardi, questa indicazione venne data oralmente a un corso di molti anni fa (unitamente all’indicazione di considerare le missioni legate ad appalti pubblici non come ‘missione’ ma ‘manutenzione ordinaria’ o ‘straordinaria’, a seconda del lavoro) e da allora ho sempre operato in quel modo, ma non ho mai letto nulla di ufficiale nè in quel senso nè nell’altro. Può chiedere ai referenti centrali del suo Ministero, e se le danno indicazioni diverse da quanto ho scritto le sarei grata se me lo facesse sapere.

Anzi rettifico. Confermo che in un vecchissimo manuale ufficiale ho trovato l’indicazione che “il codice gestionale da indicare sul titolo per il versamento dell’IVA è quello che riguarda la natura del costo cui si riferisce la fattura”

Buongiorno,

vorrei la conferma di poter utilizzare due OA diversi dello stesso capitolo e pg per il versamento dell’IVA. Le prime indicazioni sulla possibilità di utilizzo in tal senso suggerivano di prevedere il pagamento sul primo OA in esaurimento l’importo intero dell’IVA e una parte del netto come acconto. Sul secondo OA pagare l’altra parte del netto a saldo, in quanto l’IVA rimaneva agganciata al primo OA sul quale si fosse pagato il netto. A me è capitato di utilizzare questo sistema ma volevo la conferma della sua correttezza oppure essere informata sull’esistenza di un’altra procedura.

Quindi si possono utilizzare 2 OA diversi solo se si paga tutto il netto su un OA e tutta l’IVA su un altro OA?

Grazie

Le confermo che non è l’unico modo, si può anche dividere parte del netto e parte dell’IVA su un OA, un altro pò di netto e un pò di IVA su un altro ecc ecc. fino a pagamento totale della fattura.

In questo modo si può dividere il pagamento anche su OA di capitoli diversi, perchè l’Iva corrispondente al netto pagato su un capitolo è ‘accantonata’ e pagata su quello, l’Iva corrispondente al netto pagato su un altro capitolo è pagata sull’altro capitolo ecc. Però è complicato, si deve fare la proporzione degli importi e in caso di ricerche future (specie da parte dei gestori delle utenze, che se si spezzano i pagamenti faticano a riconciliarli) si rischia di non riuscire a risalire a come è avvenuto il pagamento. L’importante è non pagare tuto il netto su un capitolo e trovarsi a dover pagare l’Iva su un altro.

Molto chiarificatore. Vorrei chiedere se le Istituzioni scolastiche pagano l’Iva attravero SICOGE o solo tramite F24

Grazie

In genere F24 e Sicoge sono alternativi, nel senso che chi opera su Sicoge non può usare il mod. F24 e fa direttamente il versamento sul capo d’entrata mentre chi non usa Sicoge usa il mod. F24.

In caso di REVERSE CHANGE (c.d. inversione contabile), che consente di effettuare l’inversione contabile dell’I.V.A. direttamente sul destinatario della cessione del bene o della prestazione di servizio, il cedente indica sulla fattura elettronica solo il netto. Come devo comportarmi per la registrazione della fattura sul SICOGE e, successivamente, per il pagamento dell’I.V.A. che non è riportata sulla fattura. Devo inserire un documento di costo che riguarda solo l’I.V.A.?

Non avendo il reverse charge non mi è mai capitato, non saprei. Le suggerisco di inviare un quesito al presidio Sicoge del suo ente.

Buonasera, un informazione sul versamento dell’IVA, su due pagamenti IVA su centinaia fatti, per errore è stato inserito nel campo di entrata il codice ( 8 – 1205 – 1) invece del comune (8 – 1203 – 12). Come posso ovviare a tale problema??

Grazie

Non mi è mai successo, penso che debba rivolgersi all’Agenzia delle Entrate (se solo potessimo usare gli F24 potremmo correggere noi con il versamento successivo inserendo codici appositi). Magari per scrupolo se ha qualche contatto veloce interpelli anche la Ragioneria dello Stato, a volte riescono aintervenire loro sui versamenti all’Erario, ma temo che per l’IVA non possano farlo. Poi ci faccia sapere, può servire anche ad altri.

dovendo pagare una fattura mediante utilizzo di un OA in conto residui, vorrei informazioni in merito a cosa flaggare tra competenza e residui relativamente al versamento dell’IVA.

Direi competenza. Si flagga residui solo se si versa l’iva relativa a un netto che è stato pagato l’anno precedente, ad es gli ultimi giorni di dicembre.

Buonasera,

a seguito di pubblicazione di un bando di gara a favore di enti pubblici è stato stabilito che i pagamenti verranno erogati direttamente alle Ditte che effettuano i lavori. La conseguenza è che non potendo registrare i contratti con le Imprese, poiché non siamo noi la Stazione appaltante, è impossibile ricevere le fatture elettroniche dalle Ditte e gli enti beneficiari (purtroppo piccoli Comuni) non sono in grado di trasferire le fatture al nostro sistema contabile. Il pagamento alle Ditte viene pertanto effettuato con l’OP su Impegno (allegando la fattura cartacea) ma il problema nasce all’atto dell’erogazione dell’IVA. Si precisa che nell’inserimento dell’OP per ritenute nella “Scelta operativa dell’ordine di pagare” viene selezionata la seguente opzione: OP su Impegno per ritenute (e NON OP su Impegno per ritenute da Documenti Contabili), tuttavia all’atto della “Preparazione alla firma digitale”, pertanto dopo effettuato tutti i passaggi e aver inserito gli atti nel relativo fascicolo elettronico, Sicoge genera l’errore “l’OP per ritenute non è associato a Documento contabile”. Quindi l’errore che appare su Sicoge impedisce di fatto il proseguimento del pagamento spettante non potendo effettuare l’erogazione dell’IVA.

Esiste una soluzione? Diciamo che trovo anomalo che il sistema prima mi consente di procedere all’OP per l’IVA senza documento contabile e poi all’atto della firma digitale mi rileva che l’OP non è associato al documento contabile e quindi mi blocca.

Spero ci sia una soluzione.

Grazie

Antonella

Non ho idea, io ho sempre operato come funzionario delegato quindi la parte dell’OP non la conosco. So però che in Sicoge è possibile modificare (non so se anche direttamente creare ma penso di sì) ritenute da versare mediante la funzione accumulo ritenute, provi. In alternativa io creerei un documento contabile cartaceo in INIT e da lì farei discendere tutto il resto. Ha provato a sentire i referenti del suo ministero?

Buongiorno, ho chiesto aiuto ai miei referenti ma la momento nessuno è stato in grado di darmi una soluzione. Comunque grazie del suggerimento.

Saluti

Antonella

Buon pomeriggio! E’ possibile avere un elenco in excel dei codici gestionali usati con SICOGE? Grazie!

Saluti

Antonino

Sì, dovrebbe essere allegata alla circ. 5 del 2009 della Ragioneria Generale: https://www.rgs.mef.gov.it/VERSIONE-I/circolari/2009/circolare_n_05_2009/

salve. è possibile pagare con sicoge un f24 relativo a un pagamento di una multa? grazie ANtonio

No, Sicoge non gestisce gli F24

Nel caso in cui il cedente/prestatore emette fattura con addebbito IVA in relazione ad una operazione non imponibile come puo’ la P.A. recuperare la quota iva che ha gia versato 8-1203-12?

Può solo versare meno IVA il mese dopo (registrando un importo inferiore su INIT). A meno che non sia un ente che ha la gestione IVA con denunce, compensazioni e quant’altro.