Per pagare i compensi accessori ai dipendenti pubblici il sistema ordinario è l’uso di NOIPA e del suo “cedolino unico”. Tutti i compensi pagati attraverso questo applicativo sono inseriti in automatico nel conguaglio fiscale e previdenziale: vengono quindi calcolati i conguagli a debito e a credito senza che l’operatore debba fare nulla.

Occasionalmente però può capitare di pagare compensi al personale con sistemi diversi da NOIPA. In questo caso si parla di “compensi fuori sistema” e l’operatore deve inserire gli importi pagati manualmente in NOIPA perchè quest’ultimo possa tenerne conto nei conteggi del conguaglio. Vediamo come fare.

Per inserire i compensi manualmente

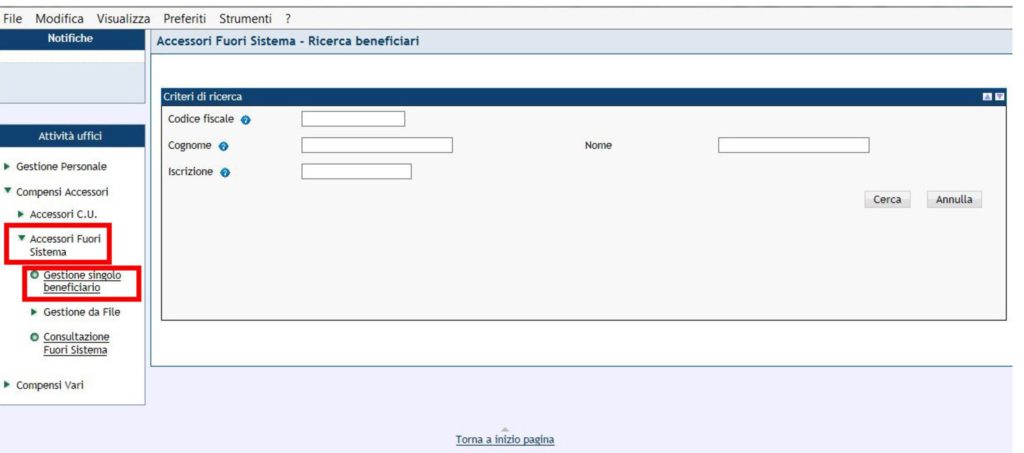

Nel caso non si disponga di un software che generi automaticamente un elenco con tutti i compensi pagati, bisognerà inserirli uno ad uno. Per prima cosa entrare in NOIPA come operatore e selezionare Accessori fuori sistema, quindi Gestione singolo beneficiario.

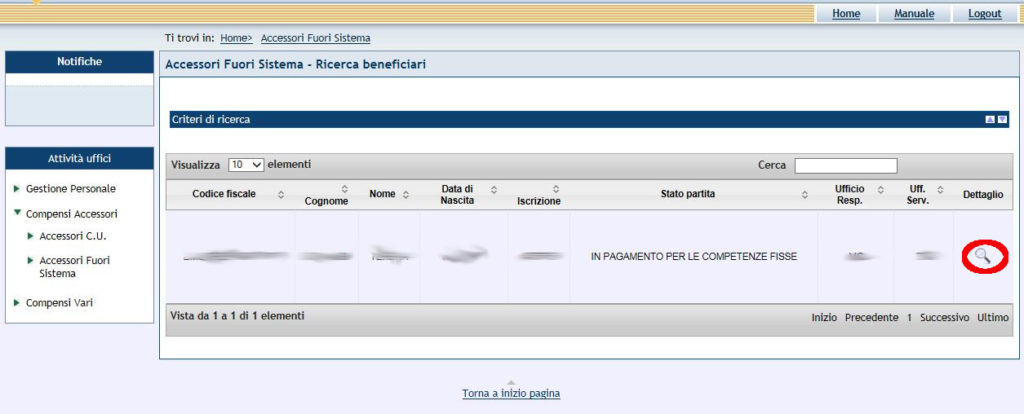

Nella schermata, cercare la persona per cui si vuole inserire il compenso, con uno o più dei dati possibili (io consiglio il codice fiscale, ma per i nomi meno comuni van bene anche cognome e nome) e dando “CERCA”. Nell’immagine seguente si vede un solo risultato, ma se ci fossero dei casi di omonimia si può capire da vari indizi (città, data di nascita…) qual è il soggetto voluto. Una volta trovato, selezionarlo con la lente di ingrandimento.

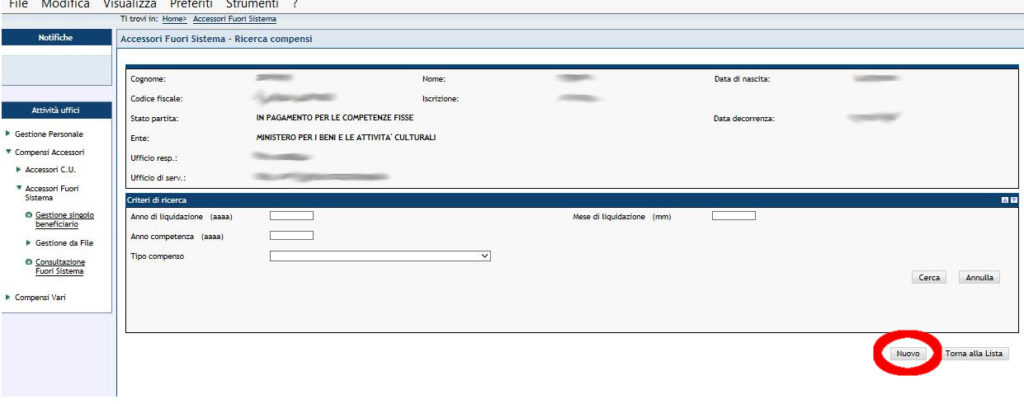

Fatto questo, per iniziare a inserire i compensi scegliere “NUOVO”

A questo punto si apre una pagina in cui dovremo riempire varie caselle, con i dati di anno e mese di maturazione e di liquidazione del compenso.

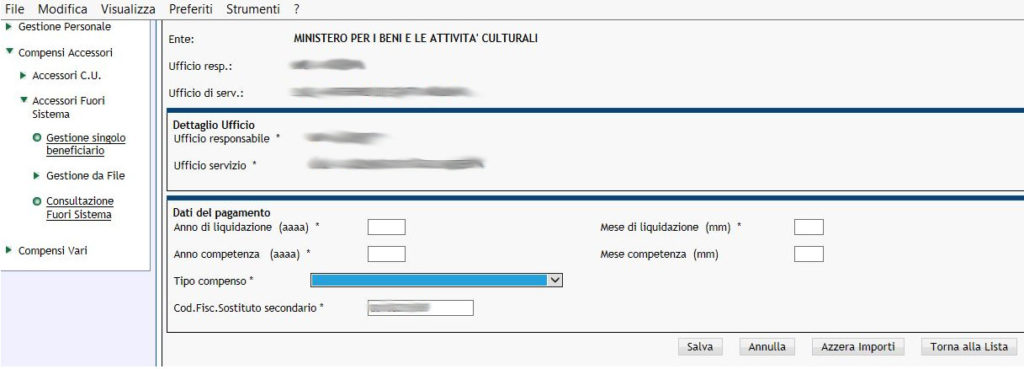

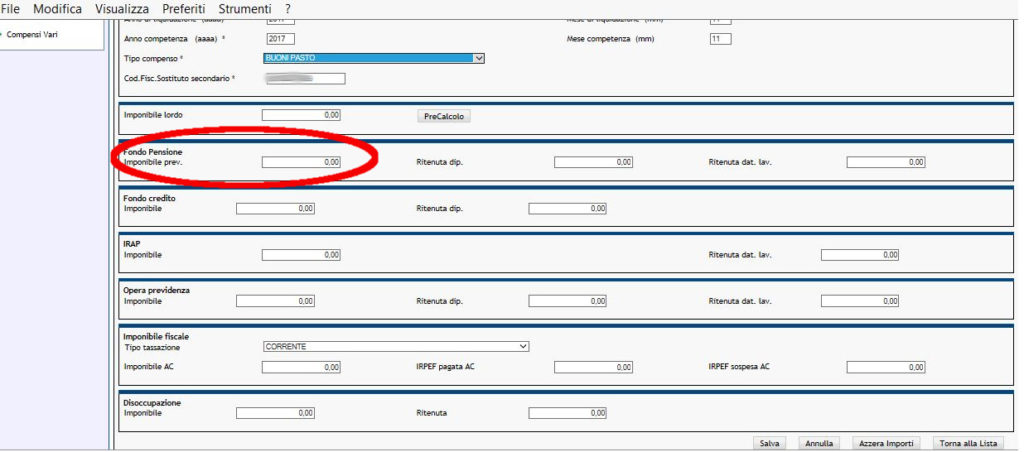

Nel momento in cui si sceglierà il tipo compenso dal menu a tendina (in blu nell’immagine sopra), la pagina si ricaricherà mostrando nuovi campi. La pagina sarà diversa a seconda che sia stato scelto “Buoni pasto” o altri compensi.

ATTENZIONE: se il buono pasto è elettronico, fino a 7 euro non confluisce nel reddito imponibile e non è assoggettato a tassazione!

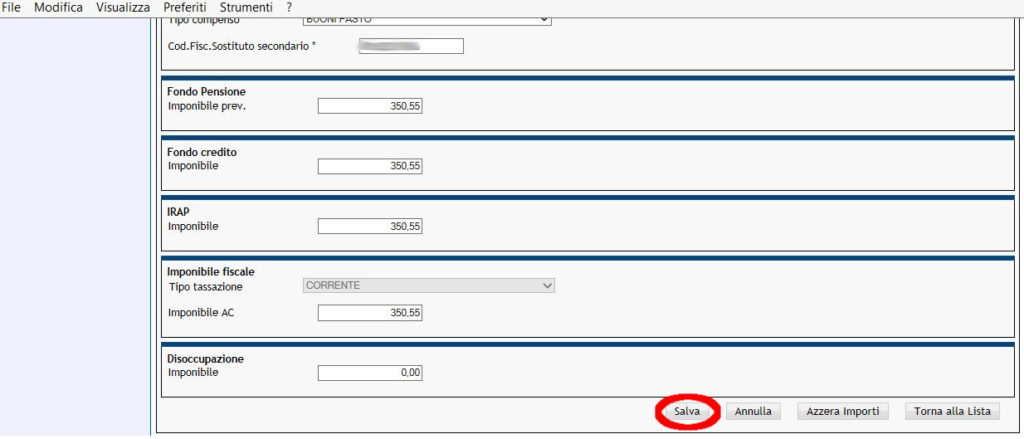

Nel caso si debba inserire l’importo dei buoni pasto, va compilato il campo “imponibile previdenziale” evidenziato nell’immagine sotto, poi va premuto il tasto TAB. In questo modo si compilerà automaticamente il resto della pagina, eliminando i campi non necessari.

Attenzione! Ricordate che l’importo da inserire non è il valore facciale del buono pasto cartaceo (7 euro) ma la sola parte tassabile, ossia 1,71 per ogni buono pasto consegnato. Ripeto, i buoni pasto elettronici NON sono soggetti a tassazione!

A questo punto non resta che salvare il tutto con il tasto SALVA.

Se tutto è andato a buon fine, comparirà un messaggio di conferma. A questo punto si può passare al dipendente successivo, ripetendo la procedura dall’inizio.

Se il compenso da inserire non è un buono pasto, bisogna scegliere “altro compenso” e invece di mettere l’importo in “imponibile prev.” bisogna metterlo in “imponibile lordo”, poi premere “Precalcolo”.

Una volta caricato tutto per tutti coloro che abbiamo pagato, il nostro compito è finito. NoiPA predisporrà in automatico la Certificazione Unica e trasmetterà i dati a INPS e Agenzia delle Entrate.

Ricordiamo che perchè questo avvenga, il caricamento dei compensi fuori sistema deve concludersi entro il 12 gennaio di ogni anno.

Può interessarti anche: Il conguaglio fiscale su NoiPA – compensi fuori sistema – acquisizione da file

Per restare informato sui prossimi articoli, iscriviti alla newsletter!

Quest’opera è distribuita con Licenza Creative Commons Attribuzione – Non commerciale – Condividi allo stesso modo 4.0 Internazionale.

BUONGIORNO LA MIA AMMINISTRAZIONE NON HA CARICATO I BUONI PASTO DEI DIPENDENTI PER I FINI FISCALI NELL’ANNO PRECEDENTE A QUELLO IN CORSO.

LA NORMALE PROCEDURA NON LO CONSENTE, NEANCHE COME TASSAZIONE SEPARATA.

QUESTO E’ IL MESSAGGIO CHE COMPARE: “L’ANNO DI LIQUIDAZIONE NON PUO’ ESSERE ANTECEDENTE ALL’ANNO IN CORSO”.

AVRESTE UN SUGGERIMENTO SU COME OPERARE?

GRAZIE MILLE.

Salve. Non mi è mai successo, ma temo che ormai sia tardi per inserirli in modo regolare. C’è tempo solo fino al 28 febbraio dell’anno seguente per accorgersi di eventuali errori e dimenticanze… O li inserite ora dichiarando che sono dell’anno scorso (e non è corretto) tassandoli a tassazione separata, o fate finta di niente (e neppure questo è corretto, ma sono veramente somme minime). Piuttosto, se i buoni che l’Amministrazione ha consegnato sono elettronici, l’importo detassato può coprire l’intero importo percepito dal dipendente. Provate a chiedere all’Agenzia delle Entrate andando di persona (per far prima) all’ufficio più vicino.

Buonasera,

la mia amministrazione ha comunicato i compensi fuori sistema relativi al 2019 successivamente alla data di scadenza. Cosa comporta tutto questo per l’amministrazione e cosa deve fare il dipendente che sul cedolino dello stipendio di febbraio non ha ricevuto un adeguato conguaglio?

Grazie per la risposta

Salve. Se i compensi non sono comunicati a NoiPA non vengono inseriti nella CU che il MEF predispone per i dipendenti, non sono conteggiati ai fini previdenziali e ovviamente non rientrano nei conguagli. So di amministrazioni che hanno rimediato a questo problema emettendo loro una certificazione unica per quei compensi. Il termine della CU quest’anno era il 3 aprile, ma per taluni casi è consentito arrivare a ottobre.

Se però la comunicazione è avvenuta, sebbene in ritardo, è opportuno confrontarsi con il MEF (magari tramite la competente Ragioneria dello Stato) per avere rassicurazioni… non so se una comunicazione di ‘fuori sistema’ tardiva viene acquisita magari in un secondo momento. Il rischio è di passare da compensi mai comunicati, a compensi comunicati due volte.

Buongiorno

L’Amministrazione presso cui lavoro sta pagando gli incentivi (art. 133 Dlgs 50/2016) su perizie e lavori. Il pagamento viene effettuato da un altro ufficio attraverso la piattaforma sicoge con la quale vengono versati anche irap, irpef e ritenute pensionistiche.

La mia domanda è questa: Devo inserire gli importi anche sul portale NOIPA accessori fuori sistema flaggando la voce compensi vari?

Vi ringrazio

Marco

Tutti i compensi che devono entrare nella Certificazione Unica e non passano da cedolino unico devono essere comunicati con la funzione compensi fuori sistema. Sulla procedura da seguire ho fatto un articolo, vario tempo fa… https://www.funzionarioamministrativo.it/2017/11/30/conguaglio-fiscale-noipa-compensi-fuori-sistema/ Tuttavia se sta pagando incentivi alla progettazione al MIC tenga presente che è appena uscito il regolamento, che dice di usare cedolino unico.