ADEMPIMENTO ABROGATO DALL’ART. 17 DL 73-2022 conv. in L. 122-2022

Uno degli adempimenti obbligatori a cui i funzionari amministrativi devono provvedere ogni anno è la comunicazione dei contratti all’anagrafe tributaria dell’Agenzia delle Entrate. Questo obbligo però è anche uno dei meno noti e meno rispettati. Visto che però anche l’omissione di questo adempimento è sanzionata (almeno teoricamente) come ogni mancata comunicazione obbligatoria, oggi ne parlerò a beneficio di tutti coloro che non lo conoscono.

Cos’è l’anagrafe tributaria

L’anagrafe tributaria è la banca dati utilizzata per la raccolta e l’elaborazione dei dati relativi alla fiscalità dei contribuenti italiani. Questa sterminata banca dati esiste oltre 40 anni e raccoglie tutte le informazioni relative a ogni impresa e persona fisica che possano avere qualche rilievo fiscale, interfacciandosi con le banche (dati dei conti correnti, assegni, bonifici…) e con tutte le altre banche dati pubbliche (es. il pubblico registro automobilistico, le Poste ecc.).

E’ grazie all’anagrafe tributaria e ai dati che raccoglie che possiamo ricevere il 730 precompilato. Lo scopo per cui è stata creata però è il contrasto all’evasione fiscale.

Ovviamente per raggiungere questo ambizioso obiettivo deve poter acquisire quante più informazioni possibile, e a tal fine nel tempo si sono succedute molte norme che hanno istituito obblighi di comunicazione verso di essa sempre più ampi, ed è qui che entrano in gioco anche le PA.

L’obbligo di comunicazione dei contratti pubblici

L’art. 20 co.2 lett. e) della legge 413 del 1991 ha stabilito: “Le pubbliche amministrazioni e gli enti pubblici devono comunicare all’anagrafe tributaria gli estremi dei contratti di appalto, di somministrazione e di trasporto conclusi mediante scrittura privata e non registrati.” Successivamente, il provvedimento del Direttore dell’Agenzia del 10-3-2005 ha stabilito che:

- la comunicazione deve avvenire telematicamente attraverso il sistema Entratel

- la scadenza dell’adempimento è il 30 aprile di ogni anno

- la comunicazione deve riguardare i contratti dell’anno solare precedente

- sono oggetto di comunicazione i contratti di importo complessivo uguale o superiore ad € 10.330,00 al lordo dell’Iva

L’importo, che può apparire strano, sono i vecchi venti milioni di lire che non sono stati arrotondati. Nelle sue FAQ l’Agenzia ha chiarito che va considerato al lordo dell’IVA anche quando questa è versata dalla PA in virtù dello “split payment”. Inoltre le FAQ del software specificano che “Sono oggetto di comunicazione tutti i contratti (anche senza numero di repertorio) stipulati in forma privata (anche tramite email) a fronte dei quali viene emessa una fattura”. Di conseguenza, vanno comunicati i contratti (d’appalto, somministrazione o trasporto) anche non repertoriati, anche conclusi con scambio di corrispondenza, purchè non registrati.

Come si effettua la comunicazione

Io consiglio di annotarsi via via nell’anno i contratti di importo superiore alla soglia, per essere sicuri di non dimenticarne nessuno (bastano la controparte, gli importi e le date).

Quindi, bisogna scaricare il software di compilazione sul sito dell’Agenzia delle Entrate. Dal 2013 non è mai cambiato. Di conseguenza, visto che nel frattempo sono cambiati i nostri pc, è molto probabile (direi quasi sicuro) che non riusciate ad avviarlo al primo colpo. Che fare allora?

Salvate il file contratti.zip poi scompattate il contenuto dove preferite. Lanciate il file contratti.bat

Se non succede nulla, cercate sul pc dov’è installato Java.exe (dovrebbe essere una cartella dentro Program files) e copiatevi il percorso esatto. Quindi tornate alla cartella in cui avete scompattato Contratti. Cliccate col tasto destro su Contratti.bat e scegliete Modifica. Vedrete che si apre il blocco note.

Cambiate la prima riga sostituendo a .\java l’indirizzo di java che vi siete scritti, tra virgolette e lasciando invariato il resto della riga. Dovreste trovarvi una cosa tipo così:

“C:\Program Files\Java\jre7\bin\java.exe” -cp contratti.jar fornitura.MainFrame

dove al posto di quello che ho scritto io dev’esserci il VOSTRO indirizzo. Poi salvate e chiudete. Ricliccando contratti.bat, ora dovrebbe avviarsi e comparire questo

Qui vanno inseriti i dati dell’ufficio che sta comunicando i contratti. Tutti i campi sono obbligatori. Anno stipula è quello appena finito, il progressivo è 1.

ATTENZIONE: si può comunicare solo UN anno alla volta. Quindi se vi siete scordati qualcosa dell’anno prima non potete inserirla coi contratti dell’anno attuale ma dovrete fare una comunicazione a parte, mettendo l’anno di riferimento del caso.

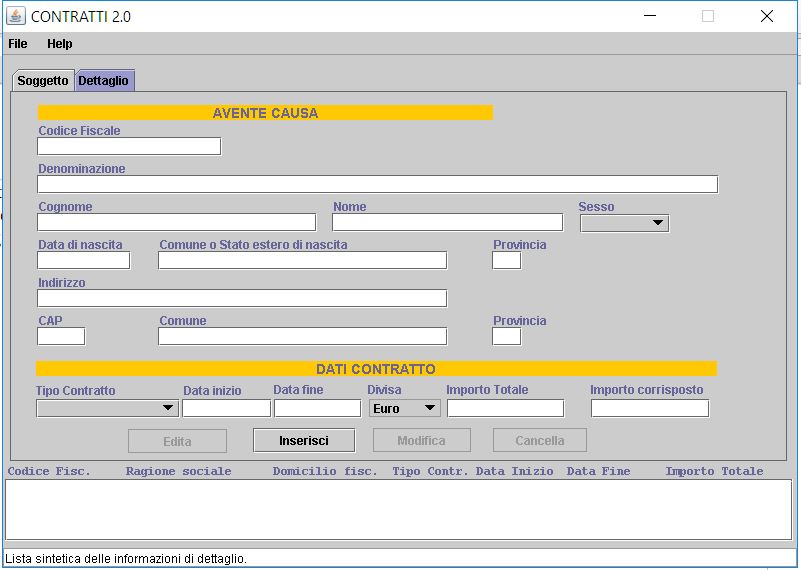

Compilato tutto, cliccate sulla linguetta Dettaglio e vi troverete la schermata in cui inserire i contratti:

Anche qui i dati sono molto semplici. Se inserite una denominazione non potrete mettere i dati anagrafici. Bisogna scegliere con la tendina se è un appalto, una somministrazione o un trasporto, la data di inizio (se nota, altrimenti mettere la stipula) e di fine (se è nota, altrimenti mettere quella di inizio). Se la stipula è avvenuta verso fine anno e l’inizio è nell’anno seguente il sistema segnala errore, ma si può ignorare.

Gli importi (tutti al lordo dell’IVA) sono quelli di stipula e i pagamenti quelli avvenuti al 31-12 dell’anno concluso. Nota bene, non serve comunicare nulla gli anni seguenti, il dato non viene più aggiornato.

Cliccate inserisci e ripetete il tutto per ogni contratto.

Controllo e invio del file

Una volta inseriti tutti i contratti, File-Salva e salvate dove volete il file da inviare. A questo punto il file deve obbligatoriamente essere controllato e solo dopo inviato. Per far questo aprite Desktop telematico e scaricate il software “Controllo Comunicazioni all’Anagrafe Tributaria” nella sezione “Controlli comunicazioni da Enti, Ordini professionali, Gestori di pubblica utilità”.

Quindi procedete al controllo e all’invio ad Entratel con la procedura abituale.

Per ulteriori dettagli sui passaggi da seguire per controllo e invio potete consultare questo articolo dedicato specificamente a questo tema.

Tutto qua. Prossimamente parleremo di altri adempimenti fiscali. Continuate a seguirci!

Per restare informati sui prossimi articoli, iscrivetevi alla newsletter!

Quest’opera è distribuita con Licenza Creative Commons Attribuzione – Non commerciale – Condividi allo stesso modo 4.0 Internazionale.

Legge antidiluviana del 1991, comunicazioni che non servono a niente visto ANAC, SITAR ec c….

Pienamente d’accordo, antidiluviana ma tuttora vigente e se hanno voglia di rispolverarla per una sanzione, lo possono fare. Quindi…

Buongiorno.

Avrei una domanda:

ma se il Contratto prevede più AVENTI CAUSA il Contratto lo si deve inserire più volte? Uno per ogni nominativo?

Non mi è mai capitato il caso quindi non so risponderle. Le consiglio di chiedere istruzioni direttamente all’Agenzia delle Entrate.

Buongiorno sono un funzionario della Ausl. Volevo sapere se nel 2020 a causa del coronavirus la scadenza del 30 aprile era stata prorogata. Grazie Elisabetta Venturi

Al momento no. Forse la prorogheranno all’ultimo momento, ma per ora non mi risulta nulla.

Buongiorno,

sa se a causa dell’emergenza Covid-19 c’è stata una proroga sulla comunicazione per il 2020 che scadrebbe a fine aprile?

Grazie

Saluti

Mattia

Salve. Temo che per ora non sia stata prorogata, ma all’approssimarsi della scadenza potrebbe arrivare una proroga in extremis.

Buon giorno!

Per cortesia, esiste un elenco esaustivo o potrebbe fare esempi dei contratti di appalto che devono essere inseriti nella comunicazione?

Nel ringraziare per l’attenzione porgo cordiali saluti.

Non esiste un elenco esaustivo, ma sono tutti i contratti di appalto, di somministrazione e di trasporto, conclusi mediante scrittura privata e non registrati, nell’anno solare precedente di importo superiore a € 10.329,14 (i vecchi 20 milioni di lire).

L’importo del contratto è al lordo dell’IVA, ma l’importo dei pagamenti deve essere al lordo o al netto dell’iva?

Tutto al lordo. C’è una FAQ dell’Agenzia che affronta proprio questo tema:

In considerazione del limitato numero di informazioni veicolato dall’attuale tracciato si fa presente che, qualora gli importi di cui all’appalto venissero comunicati al netto di Iva, non si potrebbe distinguere tra i valori degli appalti comunicati dagli Enti che scindono il pagamento dell’Iva e valori al lordo di tutti gli altri soggetti che non applicano regimi Iva particolari.

Ciò considerato, per non introdurre elementi di incertezza nel riconoscimento dell’informazione, si ritiene che i valori debbano essere comunicati al lordo dell’Iva.

CommentGli importi dei contratti sono da inserire con Iva o senza (sia del liquidato sia importo complessivo del contratto? Grazie mille

Al lordo dell’iva

Salve, volevo sapere dove posso trovare i riferimenti normativi della proroga dell’anagrafe tributaria dei contratti al 30.06.2020, visto che sul sito dell’Agenzia delle Entrate non ho trovato nulla?

Grazie.

Nello scadenzario dell’Agenzia delle Entrate, qua:

https://www1.agenziaentrate.gov.it/strumenti/scadenzario/main.php?op=3&entroil=30-04-2020&tipologia=c1&vista=0

Grazie.

In caso di comunicazione negativa come si deve fare?

Non si fa nulla, non esiste una comunicazione negativa

ALLEGATO 2

A – APPALTI

CONTRATTI D’OPERA

– acquisto immobili strumentali

– costruzione immobili strumentali

– manutenzione straordinaria degli immobili strumentali e da reddito

dell’Istituto

– manutenzione edile occasionale

FORNITURE DI BENI

– acquisto di modulistica

– acquisto di materiali per consumi vari

– stampa della modulistica e dei supporti cartacei di comunicazione

– acquisto di macchinari:

* hardware (mainframe, dipartimentali, personal computer ed

altro)

* per ufficio (fotoriproduttori ed altro)

* di tipo specialistico per i gabinetti diagnostici (ecocardio-

grafi, elettrocardiografi ed altro)

* mezzi di trasporto

– acquisto di arredi per ufficio

– acquisto di software

– acquisto di pacchetti didattici per la formazione del personale

– acquisto di libri, riviste, quotidiani, periodici e pubblicazioni di

aggiornamento professionale

– acquisto di combustibile per riscaldamento (gasolio)

SERVIZI

– manutenzione ordinaria continuativa per gli impianti al servizio degli

immobili strumentali e da reddito

– manutenzione dei beni mobili, dei macchinari e dei mezzi di trasporto

– assistenza sistemistica

– servizi di pulizia e di vigilanza

– facchinaggio e trasporto di beni mobili

– noleggio macchine per ufficio e di apparecchiature elettroniche

– noleggio di locali o di spazi per manifestazioni, convegni e congressi

– assicurazione rischi dei beni immobili, dei beni mobili e dei macchi-

nari

– guardiania e presidio degli impianti elevatori centrali e periferici

e della centrale telefonica della Sede centrale

– gestione degli impianti elettrici e degli impianti di riscaldamento

– traduzione documenti ufficiali, Regolamenti CEE e Convenzioni inter-

nazionali

– informazioni pubblicitarie all’utenza sull’attivita’ istituzionale

– pubblicazione degli estratti per le gare di appalto e per la ricerca

di locali

– stampa pubblicazioni istituzionali (rivista, atti ufficiali, bollet-

tino del personale, opuscoli divulgativi)

– servizi di formazione o iscrizioni a corsi di formazione “a catalogo”,

forniti da societa’ esterne di consulenza

– appalti servizi di mensa

CONSULENZE

Incarichi di consulenza a professionisti e/o Istituti scientifici ed

Universita’ principalmente in materia:

* tecnico-edilizia (collaudi e ricerche idro-geologiche)

* tecnico-giuridica (pareri)

* tecnico-sanitaria (visite specialistiche per l’accertamento

dell’invalidita’e l’inabilita’)

* legale (difesa dell’Istituto da parte di legali esterni)

CONVENZIONI

Fornitura e scambio di dati informatici, ai fini istituzionali, con

organismi pubblici e privati.

B – SOMMINISTRAZIONE

UTENZE

– energia elettrica

– acqua

– linee telefoniche

– gas metano per riscaldamento

– canoni di locazione delle linee telefoniche per la trasmissione dei

dati

C – TRASPORTO

Servizi di trasporto di beni mobili e di persone.

https://www.inps.it/Circolari/Circolare%20numero%20265%20del%205-10-1994.htm

Buongiorno,

se per errore un contratto non è stato inserito e doveva esserlo è possibile fare una comunicazione integrativa?

Nel sito dell’Agenzia delle entrate non sono riuscita a trovare indicazioni.

Grazie

Non saprei ma non credo, comunque provi a contattare direttamente l’Agenzia e sentire da loro.

Vanno comunicati anche adesioni convenzioni consip?

Grazie

Sì, purchè non registrati

Lei cita nel suo articolo una FAQ del software specificano che “Sono oggetto di comunicazione tutti i contratti (anche senza numero di repertorio) stipulati in forma privata (anche tramite email) a fronte dei quali viene emessa una fattura”. Di conseguenza, vanno comunicati i contratti (d’appalto, somministrazione o trasporto) anche non repertoriati, anche conclusi con scambio di corrispondenza, purchè non registrati.” dove la posso trovare questa FAQ

Dentro al file “Leggimi.txt” che si trova nella cartella creata al momento di scompattare Contratti.exe

Anche le scuole sono tenute a questo adempimento?

La ringrazio e la saluto cordialmente.

La norma si riferisce a “tutte” le pubbliche amministrazioni.

Obbligo abrogato da art. 17 Decreto-Legge 21 giugno 2022, n. 73. All’articolo 20 del decreto del Presidente della Repubblica 29 settembre 1973, n. 605, il primo comma è abrogato. Sembra una buona notizia.

Notizia splendida, l’hanno convertito in legge confermando l’abrogazione.