Abbiamo visto in passato cos’è la CU e come si compila (quelle indicazioni sono tuttora valide). Oggi vedremo come sostituire una CU già inviata. Può capitare infatti di accorgersi che tra le CU trasmesse all’Agenzia delle Entrate ce ne sia una o più contenente errori, e che quindi vi sia necessità di intervenire con delle correzioni.

ATTENZIONE! Come sempre, ricordo che la materia fiscale-previdenziale è molto complessa e che le casistiche possono essere le più diverse. Di conseguenza, ogni lettore deve documentarsi relativamente alla sua situazione concreta e compiere le proprie scelte in piena autonomia. Quelli che seguono sono da considerare soltanto come suggerimenti. Declino ogni responsabilità per qualunque tipo di problemi che possano derivare seguendo questo articolo.

I termini e le sanzioni

La scadenza per l’invio all’Agenzia delle Entrate del file contenente le Certificazioni Uniche per il 2020 dopo varie proroghe è stato fissato al 30 aprile, che diventa il 31 ottobre (o meglio il 2 novembre, perchè il 31 ottobre è un sabato) per le CU che riguardano esclusivamente redditi esenti o non dichiarabili mediante 730 precompilato, essenzialmente per gli autonomi.

Che succede se dopo l’invio ci accorgiamo di avere commesso un errore?

Dipende, ma come regola generale bisogna provvedere a correggere l’errore ed effettuare un nuovo invio entro la scadenza. Se questo non avviene, vale il principio che per ogni CU omessa, errata o tardiva (quindi trasmessa dopo il 30 aprile o il 2 novembre, a seconda dei casi) l’Agenzia delle Entrate applicherà una sanzione di 100 € per singola certificazione , con limite massimo di 50.000 euro per anno e sostituto d’imposta (dlgs 322/1998, articolo 4, comma 6-quinquies).

La prima eccezione a questa regola è che se la CU scartata dall’Agenzia o per cui ci accorgiamo di aver commesso un errore viene ritrasmessa entro 5 giorni, non si applicano sanzioni. In caso di scarto, i 5 giorni decorrono dalla data contenuta nella comunicazione di scarto ricevuta. Se invece la CU è stata accettata e siamo noi ad accorgerci dell’errore i 5 giorni decorrono dalla data di scadenza prevista per l’invio della CU (nel 2020, dal 30 aprile).

La seconda eccezione è costituita dal c.d. “ravvedimento operoso”: se provvediamo a correggere l’errore entro 60 giorni dalla scadenza ordinaria, la sanzione è ridotta a un terzo (33,33 euro per ogni certificazione) e la sanzione massima applicabile al sostituto d’imposta scende a 20.000 €.

Queste eccezioni riguardano solo le CU che contengono dati da inserire nella dichiarazione dei redditi precompilata, le altre vanno trasmesse giuste (quindi nel caso vanno corrette) entro la scadenza o si incorre in sanzioni.

Come sostituire una CU già inviata

Se una nostra CU è stata scartata dall’Agenzia o ci accorgiamo noi di avere commesso un errore, che dobbiamo fare? Inviare una nuova comunicazione corretta.

Se la CU è stata scartata, va ripresentata normalmente (attenzione, se nel flusso c’erano più CU e ne sono state scartate solo alcune, vanno ripresentate solo quelle!)

Se la CU NON è stata scartata, quindi la certificazione è stata validamente trasmessa, bisogna predisporre una nuova “Comunicazione” contenente esclusivamente le sole certificazioni da annullare o da sostituire. Nel medesimo invio non possono essere presenti Certificazioni Uniche ordinarie e Certificazioni Uniche da sostituire o annullare!

Per far questo,

- se ci siamo accorti di avere inviato una CU che non dovevamo inviare (o abbiamo fatto invii multipli della stessa CU, inopinatamente andati a buon fine), dovremo predisporre una comunicazione di “annullamento”

- se ci siamo accorti di avere inviato una CU contenente errori, dovremo predisporre una comunicazione di “sostituzione”.

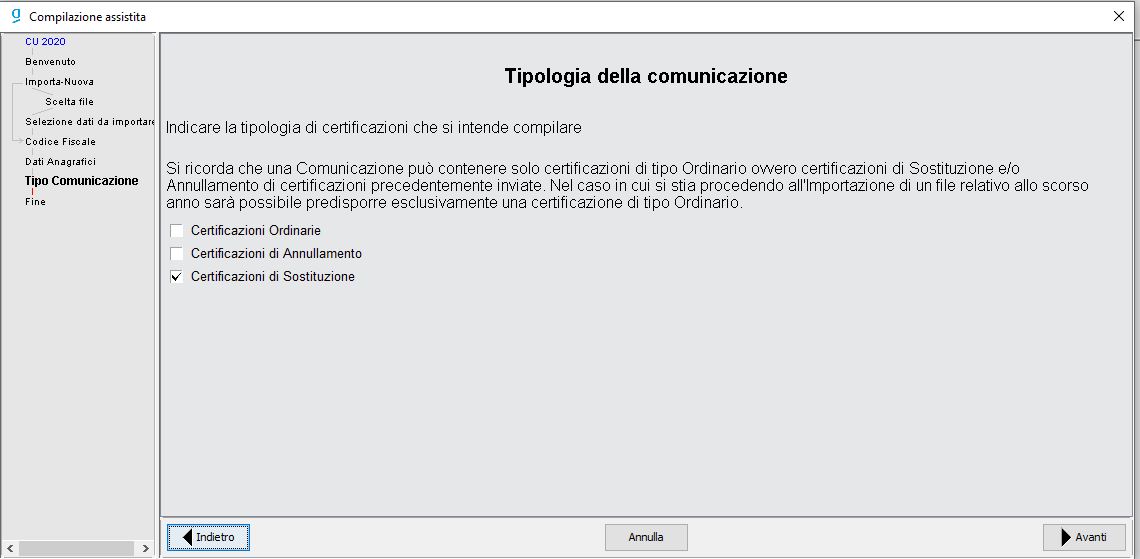

Rispetto alla procedura di comunicazione ordinaria, la prima differenza è all’avvio della compilazione: arrivati alla schermata che ci chiede la “tipologia di comunicazione”, infatti, se vogliamo fare una sostituzione, invece di scegliere come al solito “certificazioni ordinarie” dovremo spuntare il quadratino “certificazioni di sostituzione”.

Proseguiremo come al solito nella compilazione, fino ai quadri interni della CU, dove nel quadro “Dati anagrafici percipiente” il sistema ci mostrerà questa sezione, prima dei dati del lavoratore:

Proseguiremo come al solito nella compilazione, fino ai quadri interni della CU, dove nel quadro “Dati anagrafici percipiente” il sistema ci mostrerà questa sezione, prima dei dati del lavoratore:

Qui dovremo obbligatoriamente indicare i riferimenti del protocollo telematico attribuito dai servizi telematici dell’Agenzia alla singola CU che si intende sostituire. Senza questo dato obbligatorio la comunicazione non andrà a buon fine. Se non lo conosciamo, dovremo scaricare la ricevuta della trasmissione con errori e cercarlo.

Qui dovremo obbligatoriamente indicare i riferimenti del protocollo telematico attribuito dai servizi telematici dell’Agenzia alla singola CU che si intende sostituire. Senza questo dato obbligatorio la comunicazione non andrà a buon fine. Se non lo conosciamo, dovremo scaricare la ricevuta della trasmissione con errori e cercarlo.

Dovremo poi spuntare “sostituzione” e continuare la compilazione come al solito. Il quadro CT non è richiesto. Dovremo infine fare il controllo e l’invio come sempre.

Attenzione, la nuova certificazione sostituisce integralmente la precedente! Se nella certificazione originaria che si sostituisce erano presenti sia una certificazione di redditi di lavoro dipendente che una certificazione di redditi di lavoro autonomo, la nuova CU dovrà contenere entrambe, sia la parte di lavoro dipendente che quella di lavoro autonomo, anche se abbiamo modificato solo una parte della CU.

Come annullare una CU già inviata

La procedura di annullamento di una CU è molto simile a quella di sostituzione. Anche qui all’inizio in “tipologia di comunicazione”, non dovremo scegliere come al solito “certificazioni ordinarie” ma spuntare il quadratino “certificazioni di annullamento”.

Proseguendo, dovremo obbligatoriamente indicare i riferimenti del protocollo telematico attribuito dai servizi telematici dell’Agenzia alla singola CU che si intende annullare, e compilare la CU esclusivamente con i dati anagrafici del contribuente, senza usare gli altri quadri.

Fatto questo, concluderemo la trasmissione come al solito. Una volta annullata la CU, volendo se ne può trasmettere una nuova corretta.

Per restare informati sui prossimi articoli, iscrivetevi alla newsletter!

Ho effettuato una sostituzione della C.U. – ANNO 2017 – IN DATA 28/07/2021, in quanto mi sono aaccorto di aver indicato al punto 920(IMPOSTA SOSTITUTIVA SULLA RIVAL. T.F.R.) del prospetto un dato errato. Mi confermata la sanzione di € 100,00? Grazie e distinti saluti.

Dovrebbe essere così, ma non so se la applicano per ogni anno di ritardo. Non mi è mai capitato.

Quale codice tributo e anno ha indicato?

Ho messo esattamente gli stessi dati della certificazione che inendevo sostituire

Ho inviato una cu prima della scadenza, e mi sono accorto sempre prima della scadenza che c’era un errore, che devo fare? La rinvio correggendo l’errore , o devo fare la sostituzione?

Secondo me è sempre meglio sostituire completamente (rifare l’invio come sostituzione)

HO IERI 14/09/2022 INVIATO UNA CU 2017 IN SOSTITUZIONE DI QUELLA GIA’ INVIATA NEL 2017 CHE RISULTAVA ERRATA. LA TRASMISSIONE DELLA CU 2017 SOSTITUTIVA E’ ANDATA A BUON FINE MA DOVREI PAGARE LA SANZIONE PECUNIARIA. VORREI SAPERE QUANTO E COME DEVO PAGARE SANZIONE E INTERESSI. GRAZIE

Dovrebbe essere 100 euro per anno, per CU, ma per sicurezza chieda alla sua sede dell’Agenzia delle Entrate anche perchè col covid c’erano state molte sospensioni di termini

HO INDICATO UN IMPORTO ERRATO DI CONTRIBUTI NON DEDOTTI AL FONDO PENSIONE IN FASE DI RISCATTO TOTALE. TALE IMPORTO E’ STATO CONSIDERATO AI FINI DEL CALCOLO DEI REDDITI ASSOGGETTATI A RITENUTA A TITOLO DI IMPOSTA SUL CUD GIA’ INVIATO. COME MI DEVO COMPORTARE ?

Se ho capito bene il problema, questo articolo potrebbe darle le indicazioni che cerca https://www.fiscoetasse.com/rassegna-stampa/32827-certificazione-unica-errata-correzione-o-esposizione-nel-modello-730.html Però al fondo pensione una segnalazione la farei, perchè almeno in caso di controlli sappiano che c’è stato l’errore.