Questo articolo illustra come registrare le fatture con bollo su Sicoge. La procedura di registrazione di queste fatture, infatti, differisce da quella ordinaria in alcuni passaggi. E se quei passaggi non vengono svolti nel modo giusto, non si potranno versare correttamente i bolli.

Le fatture con bollo su Sicoge

Il tema dei bolli in fattura richiederebbe una trattazione piuttosto lunga, che non affronto in questa sede perchè ci porterebbe ad esaminare una serie di norme fiscali tecniche e noiose. Ricordo solo come regola generale che il bollo è alternativo all’IVA (nel senso che se c’è IVA non deve esserci bollo, salvo che ci siano voci esenti IVA) e dò per scontato che l’inserimento del bollo nella fattura che dobbiamo registrare sia corretto.

Questa procedura si applica solamente al caso in cui il bollo lo dobbiamo VERSARE NOI all’Erario. Se invece si tratta di bollo virtuale versato dalla controparte, la registrazione come vedremo è quasi identica al caso ordinario. Se non siamo sicuri di chi debba materialmente versare il bollo, prima di registrare la fattura consiglio di sentire il professionista-fornitore per evitare spiacevoli equivoci.

Vediamo in dettaglio cosa dobbiamo fare (se volete solo lo schema riepilogativo dei vari passaggi, lo trovate alla pagina Schemi e modelli)

Dò per scontato che abbiate verificato che la fattura ricevuta sia corretta e l’abbiate accettata (o abbiate lasciato “decorrere i termini“). Non è possibile registrare nè pagare una fattura non ancora accettata (in stato “ricevuto”), e a maggior ragione una fattura rifiutata. Per questa procedura la fattura deve essere in stato “lavorabile”.

Avvio della registrazione

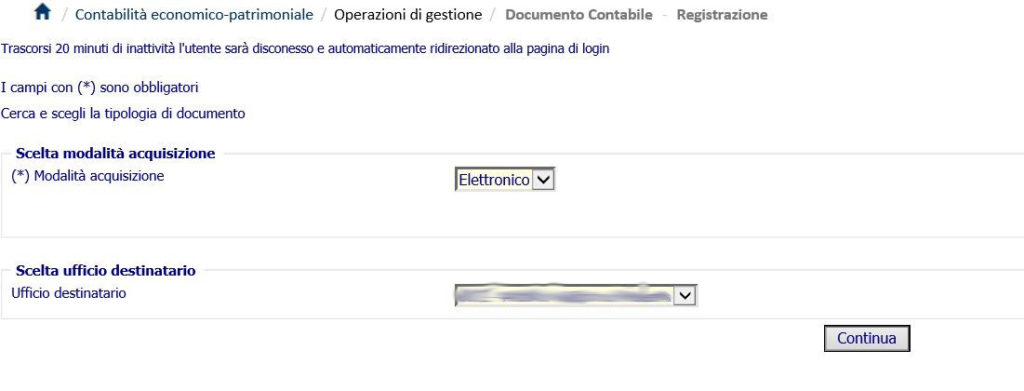

Portatevi su “Contabilità economico patrimoniale”, quindi cliccate in sequenza: “Operazioni di gestione”, “Documento contabile”, “Registrazione”. Nella schermata che compare scegliete “Elettronico” e cliccate Continua.

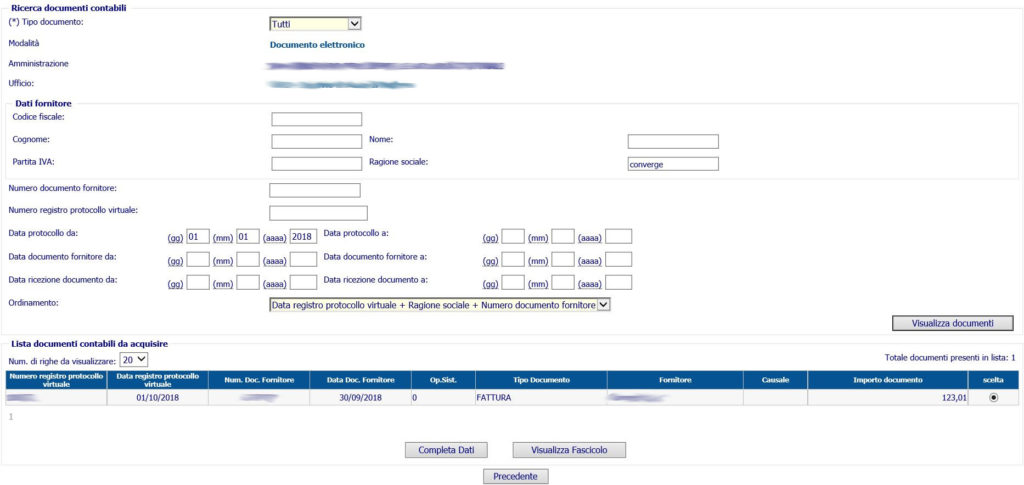

Il passaggio successivo è come sempre la scelta della fattura da registrare. Inserite un filtro e cercatela con ‘visualizza documenti’ nella maschera che vi viene presentata, del tutto analoga alle altre maschere di ricerca del programma. Nell’elenco che comparirà, più o meno lungo a seconda di quante fatture vi restano da registrare, mettete il pallino accanto a quella di vostro interesse.

Il passaggio successivo è come sempre la scelta della fattura da registrare. Inserite un filtro e cercatela con ‘visualizza documenti’ nella maschera che vi viene presentata, del tutto analoga alle altre maschere di ricerca del programma. Nell’elenco che comparirà, più o meno lungo a seconda di quante fatture vi restano da registrare, mettete il pallino accanto a quella di vostro interesse.

Cliccate “Completa dati”. Si aprirà una pagina con in alto vari pulsanti che dovremo visitare o meno a seconda della fattura che stiamo registrando.

Testata

Nella “Testata” non ci sono differenze rispetto alle fatture “normali”.

La competenza economica è il periodo durante il quale si è svolta la prestazione: ad es. il periodo in cui il medico del lavoro ha eseguito le sue prestazioni, ecc.

Attenzione, è sempre meglio evitare di indicare periodi di competenza economica a cavallo di due anni! Non sto a spiegarvi il perchè in questo articolo, per ora vi basti sapere che sono casi particolari che comportano operazioni diverse dalle ordinarie. In futuro esaminerò anche queste casistiche.

Le schermate ‘saltabili’

Una volta compilata la testata, possiamo passare alle schermate successive.

Nella registrazione delle fatture ordinarie possiamo saltarne alcune, nella registrazione della fattura con bolli possiamo saltare solo “Soggetti” (che indica coloro che sono parti della transazione, ossia noi ed il fornitore. Mostra i dati di ciascuno, ma non c’è nulla da aggiungere, quindi possiamo passare oltre) e “Rif. ciclo passivo”, che è dedicata al contratto alla base della fattura. Io non ho attiva questa funzione, che serve per legare la fattura all’impegno che sta a monte: dal 2018 la registrazione dei contratti è obbligatoria per gli ordinatori primari di spesa, fortunatamente non lo è ancora per i funzionari delegati. Se emettete “ordini di pagare” anzichè “ordinativi secondari”, probabilmente per voi è obbligatoria, altrimenti potete saltarla.

“Ritenute” è la sezione dove sono visualizzate ritenute, imposte e contributi presenti in fattura. Dato che stiamo pagando una fattura con bolli, non potremo saltarla anzi dovremo dedicarle molta attenzione perchè dal modo in cui la compiliamo dipenderà la correttezza del pagamento futuro.

Segue: la schermata Ritenute

Per restare informati sui prossimi articoli, iscrivetevi alla newsletter!

Quest’opera è distribuita con Licenza Creative Commons Attribuzione – Non commerciale – Condividi allo stesso modo 4.0 Internazionale.

Il bollo per esenzione IVA è corretto che venga pagato dalla amministrazione insieme al prezzo della fornitura? Che rapporto intercorre tra bollo di quietanza e bollo alternativo all’iva?

Mi perdoni se la indirizzo a un articolo altrui… ci troverà di tutto e di più su bollo e IVA. https://www.agendadigitale.eu/documenti/fatturazione-elettronica/imposta-di-bollo-nelle-fatture-la-guida-per-tutte-le-situazioni/

La P.A. deve provvedere al pagamento del bollo di 2 euro esclusivamente se non è riportata in fattura la dicitura “imposta di bollo assolta in modo virtuale ai sensi del DM 17 giugno 2014?

Non necessariamente. Anche se non è indicato nulla potrebbe versarla il fornitore/professionista (se però non lo fa la PA è responsabile in solido). Io consiglio sempre di accertarsene per evitare problemi futuri, chiaramente una volta versata il problema con l’Agenzia delle Entrate è eliminato in radice, ma c’è il rischio del doppio versamento.

Grazie per la delucidazione.

Quindi , accertato che il fornitore abbia assolto il bollo virtualmente , noi dovremmo applicare soltanto il bollo di 2 euro all’atto dell’emissione dell’ordinativo secondario (bollo di quietanza previsto per i mandati di pagamento, titoli di spesa etc.) ?

Anche per quello meglio chiarirsi col fornitore

E’ anche questo il mio dubbio. Il “bollo di quietanza” che si applica sull’ordinativo è diverso dal bollo che si applica sulla fattura e si cumula con esso, oppure sono alternativi tra loro? Cioè se è presente in fattura non si applica in ordinativo e viceversa? La fonte legislativa e la ratio del “bollo di quietanza” sono le stesse dell'”imposta di bollo” che regola l’applicazione del bollo in fattura?

Da quanto mi risulta il bollo è a carico di colui che forma il documento, il guaio è che -se non adempie- la responsabilità è in solido con chi lo riceve (quindi non conviene disinteressarsi del tutto della questione). Visto che è un argomento molto lungo, mi permetto di indicarle qualche pagina web per approfondirlo. https://www.professionegiustizia.it/documenti/notizia/2019/bollo-2-euro-fattura-avvocato https://www.agendadigitale.eu/documenti/fatturazione-elettronica/imposta-di-bollo-nelle-fatture-la-guida-per-tutte-le-situazioni/ https://www.theitaliantimes.it/economia/marca-bollo-ricevute_100920/

Erroneamente ho trattenuto il bollo su alcune fatture dello stesso fornitore.

C’è la possibilità di recuperare questi importi e versarli correttamente al fornitore?

Vi è mai capitato?

Grazie

A me personalmente non è capitato, ma ho sentito persone a cui è successo. Di sicuro non è possibile ‘richiamare’ il pagamento su Sicoge. Può provare a sentire la Ragioneria Territoriale o l’Agenzia Entrate per consigli su come procedere. Ma forse il commercialista del fornitore è la persona con cui interfacciarsi: magari lui riesce a compensare il bollo ‘scalandolo’ da qualche altra fattura in cui invece sarebbe dovuto.

Buonasera, mi è capitato lo stesso problema. Posso sapere come lo ha risolto lei?

Buongiorno, ho avuto lo stesso problema. Potrei sapere come lo ha risolto? La ringrazio