Abbiamo visto in un altro articolo in quali casi dobbiamo rilevare un costo come “cespite” invece che come “beni e servizi” su Sicoge.

Come vi accennavo, quando decidiamo di usare i ‘cespiti’ le procedure da seguire cambiano. Vediamo come.

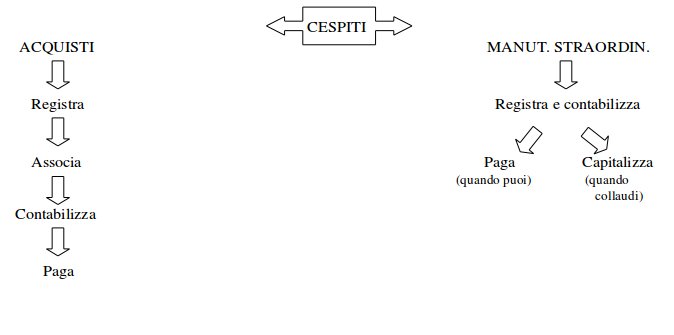

L’acquisto del cespite

Quando si acquista un cespite la principale differenza rispetto alla normale procedura di registrazione delle fatture è che la registrazione è separata dalla contabilizzazione: siamo abituati, al termine della registrazione del costo, a cliccare “registra e contabilizza”. Se però abbiamo scelto “cespite” invece che “beni e servizi”, la funzione “registra e contabilizza” non funzionerà e Sicoge ci restituirà un errore. Potremo solo cliccare “registra”.

Prima di poter contabilizzare (e quindi pagare) la fattura dovremo fare l’operazione di “associazione al cespite”.

La procedura di acquisto del cespite è descritta dettagliatamente in questo articolo.

La manutenzione straordinaria del cespite

Quando dobbiamo registrare una fattura riferita alla manutenzione straordinaria di un cespite, registrazione e pagamento avvengono come sempre, la principale deviazione dalla procedura base è data dalla presenza di una fase detta “capitalizzazione del costo”. La capitalizzazione serve per dire a Sicoge da quando può cominciare a calcolare l’ammortamento della manutenzione che abbiamo registrato.

Se infatti costruiamo un bene o svolgiamo una manutenzione straordinaria su di esso, è probabile che il lavoro duri mesi o anche anni e che possano esservi tempi lunghi per il collaudo. Di conseguenza il momento in cui la fattura viene pagata (e il costo rilevato) e il momento in cui il bene è effettivamente utilizzabile possono differire. Si pensi alla ristrutturazione di un ospedale: vi saranno molti stati di avanzamento, ma l’ospedale sarà utilizzato solo a lavoro finito. Solo al momento del collaudo avremo la certezza che il lavoro è stato svolto bene, che l’ospedale è utilizzabile e che il suo valore si è incrementato. Per questo dobbiamo comunicare a Sicoge il momento del collaudo (capitalizzare il costo).

Un’altra particolarità delle manutenzioni straordinarie è il fatto che ‘assorbono’ anche le spese collaterali: visto che parliamo di lavori, spesso vi sono costi legati ad essi, quali le spese tecniche, le spese di missione, le utenze di cantiere… Questi costi non devono essere rilevati come faremmo di solito, ma vanno considerati cespiti anche loro perchè sono comunque strumentali alla manutenzione straordinaria!

La procedura di registrazione di una manutenzione straordinaria è descritta dettagliatamente in questo articolo.

Schematizzando:

L’iter di gestione dei cespiti si può schematizzare come in questa immagine

Per restare informati sui prossimi articoli, iscrivetevi alla newsletter!

Quest’opera è distribuita con Licenza Creative Commons Attribuzione – Non commerciale – Condividi allo stesso modo 4.0 Internazionale.

Per registrare il cespite su init quale è la procedura?