Abbiamo visto in quali casi dobbiamo rilevare un costo come “cespite” invece che come “beni e servizi” su Sicoge e a grandi linee in cosa le procedure relative ai cespiti si discostino da quelle ordinarie. Abbiamo quindi parlato della procedura per gestire l’acquisto di un cespite. Rimane da vedere come si gestisce la manutenzione straordinaria di un cespite su Sicoge.

La manutenzione straordinaria di un cespite

Per prima cosa desidero ribadire due concetti base:

- la manutenzione ordinaria dei cespiti non va mai gestita come cespite, la straordinaria sì

- le procedure riguardanti i cespiti sono diverse da quelle delle fatture non-cespiti. Per la manutenzione straordinaria viene aggiunto un passaggio, la “capitalizzazione”

Vediamo ora la procedura da seguire:

NB procedura aggiornata a febbraio 2021

A) la registrazione

A differenza del caso di acquisto del cespite, per la manutenzione straordinaria dei cespiti non ci sono differenze significative nella procedura di registrazione del costo. Registrazione e contabilizzazione della fattura avvengono normalmente. Cambiano solo i codici da usare:

in “Dati contabili” bisogna spuntare -ovviamente- “cespiti”

quindi cliccare “cerca evento contabile da lista”. Nella lista che segue la voce giusta per il nostro caso è 212

Non usate le altre voci. Clicchiamo quindi “Seleziona evento contabile” poi “manutenzione straordinaria” e “cerca conto”.

Dopo “cerca conto” inseriamo quindi il terzo livello del piano dei conti guardando al tipo di bene su cui è stata effettuata la manutenzione

Nella schermata seguente disinteressiamoci del centro di costo (come per l’acquisto del cespite, la casellina che si spunta di solito è grigia e non selezionabile) e limitiamoci a mettere la cifra in “importo in dare”, poi confermiamo.

Nella schermata seguente disinteressiamoci del centro di costo (come per l’acquisto del cespite, la casellina che si spunta di solito è grigia e non selezionabile) e limitiamoci a mettere la cifra in “importo in dare”, poi confermiamo.

Sicoge ci propone il conto corrispondente del piano dei conti integrato per la scrittura ai fini della sperimentazione, come avviene abitualmente nella registrazione delle fatture. In questa fase, per la sperimentazione verrà sempre prospettato un “conto transitorio”.

Scriviamo l’importo nella casellina gialla e clicchiamo “Compila importi PdCI” (o dividiamo gli importi se ci sono più righe di piano dei conti che dobbiamo usare).

In basso, nella riga “Tipi di opere in corso”

nella prima colonna Sicoge inserirà il codice del conto del piano dei conti integrato utilizzato nella scrittura appena usata. Dovremo spuntare il rigo e cliccare “Cerca tipo opera” e Sicoge ci mostrerà una maschera di ricerca già filtrata per i tipi di opera propri della nostra amministrazione

nella prima colonna Sicoge inserirà il codice del conto del piano dei conti integrato utilizzato nella scrittura appena usata. Dovremo spuntare il rigo e cliccare “Cerca tipo opera” e Sicoge ci mostrerà una maschera di ricerca già filtrata per i tipi di opera propri della nostra amministrazione

distinguendo voci diverse se l’opera in corso riguarda beni immateriali o materiali, se la realizzazione è effettuata in economia oppure affidata a terzi, se si tratta di manutenzione straordinaria o realizzazione di una nuova immobilizzazione. Nella tipologia è indicata anche l’amministrazione destinataria dell’opera.

distinguendo voci diverse se l’opera in corso riguarda beni immateriali o materiali, se la realizzazione è effettuata in economia oppure affidata a terzi, se si tratta di manutenzione straordinaria o realizzazione di una nuova immobilizzazione. Nella tipologia è indicata anche l’amministrazione destinataria dell’opera.

In particolare, la colonna “Tipo di opere in corso” permettere di distinguere se è una nuova realizzazione o una manutenzione straordinaria; la colonna “Descrizione”, se è realizzata in economia o affidata a terzi; la colonna “Tipo investimento” infine se l’oggetto è un bene materiale o immateriale. Dovremo selezionare ciò che si adatta alla nostra situazione e cliccare conferma.

Tornati nella schermata precedente, verificate le informazioni inserite, confermeremo con l’apposito pulsante a fondo pagina.

I passaggi successivi sono gli stessi che si compiono abitualmente. Arrivati alla fine si può registrare e contabilizzare come per le fatture ‘normali’. Annotiamo il numero di operazione di sistema.

Attenzione! Il costo non è rilevato pienamente, ma solo “parcheggiato” su dei conti d’appoggio fino alla capitalizzazione.

B) il pagamento

La fattura così registrata è pagabile. In qualunque momento ci siano i fondi, dando per scontato che non vi siano contestazioni sul lavoro svolto (ma allora non avremmo neanche registrato la fattura) o problemi di DURC o simili, potremo pagare il creditore.

La procedura di pagamento delle fatture di manutenzione straordinaria dei cespiti è assolutamente identica a quella delle fatture non riferite a cespiti.

C) la capitalizzazione del costo

La fase tipica delle manutenzioni straordinarie dei cespiti è la “capitalizzazione”, che serve per dire a Sicoge che quanto registrato in precedenza può essere “sbloccato” e alimentare i costi del nostro ente.

Questo può avvenire solo quando l’opera è ultimata e utilizzabile. Tipicamente, al collaudo finale. Per questo motivo tra pagamento e capitalizzazione può passare molto tempo (pensiamo al tempo che passa tra i vari SAL e il collaudo).

Attenzione! Sicoge non ha un’interrogazione che mostri le fatture da capitalizzare! Dovete ricordarvele voi annotandole da qualche parte (la maggior parte dei funzionari che conosco per evitare di dimenticarsi capitalizza quando paga anche se il lavoro non è finito…)

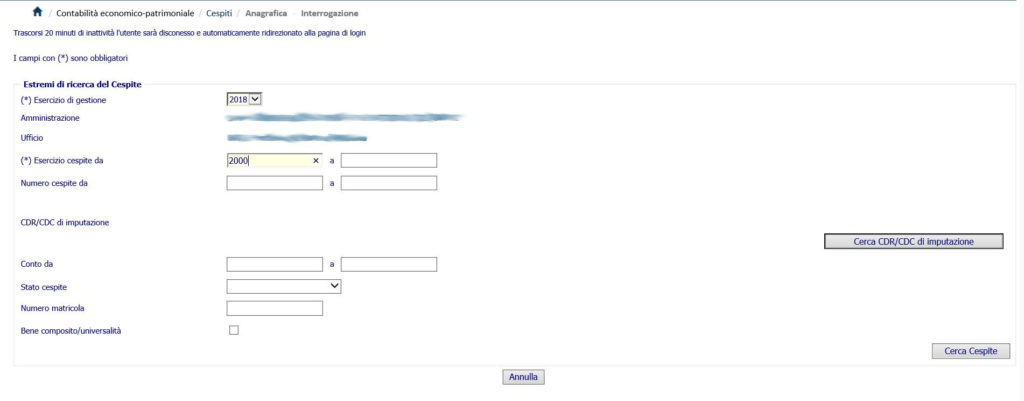

Prima di tutto verifichiamo se il cespite su cui avviene la manutenzione esiste: in contabilità economico-patrimoniale-cespiti-anagrafica, scegliamo “Interrogazione” e troveremo una maschera come questa.

Cerchiamo quello che ci interessa.

Segue: La capitalizzazione se il bene esiste già

Per restare informati sui prossimi articoli, iscrivetevi alla newsletter!

Quest’opera è distribuita con Licenza Creative Commons Attribuzione – Non commerciale – Condividi allo stesso modo 4.0 Internazionale.